TL;DR:

- Banken vormen de kern van het financiële systeem door kapitaal tussen spaarders en leners te kanaliseren en economische groei te stimuleren.

- De monetaire transmissie via banken verloopt traag en onder invloed van bankenbalansen en sectorale differentiatie.

- Macroprudentieel beleid, zoals de contracyclische kapitaalbuffer, bevordert stabiliteit en beïnvloedt kredietverlening in economisch aantrekkelijke periodes.

Banken worden vaak gezien als bewaarplaatsen voor spaargeld, maar hun werkelijke rol van banken in economie is fundamenteel anders. Ze vormen de ruggengraat van het financiële systeem: als financiële intermediairs kanaliseren ze kapitaal van spaarders naar bedrijven en huishoudens, maar ze doen veel meer dan dat. Ze zijn de primaire schakel waarmee centraal monetair beleid zijn weg vindt naar de reële economie. Zonder goed functionerende kredietinstellingen stokt de investerings- en consumptiemotor van een land. Dit artikel doorbreekt de meest hardnekkige misvattingen en biedt professionals en studenten een concreet begrip van hoe banken economische groei sturen, financiële stabiliteit bewaken en beleidsbeslissingen doorgeven.

Inhoudsopgave Rol van banken in economie

Kernpunten

| Punt | Details |

|---|---|

| Banken als economische schakel | Kredietinstellingen verbinden spaarders met leners en zijn daarmee de motor achter investeringen en groei. |

| Monetaire transmissie verloopt traag | Beleidsrente-effecten bereiken de reële economie via banken pas na 12 tot 18 maanden. |

| Macroprudentieel beleid beschermt stabiliteit | DNB handhaaft de contracyclische kapitaalbuffer op 2% om schokken op te vangen. |

| Heterogeniteit bepaalt de beleidsimpact | Kleine bedrijven en sectoren zonder onderpand voelen renteverhogingen disproportioneel hard. |

| Geopolitieke risico’s vragen waakzaamheid | Het FSC waarschuwt met code-oranje voor liquiditeits- en kredietrisico’s in private markten. |

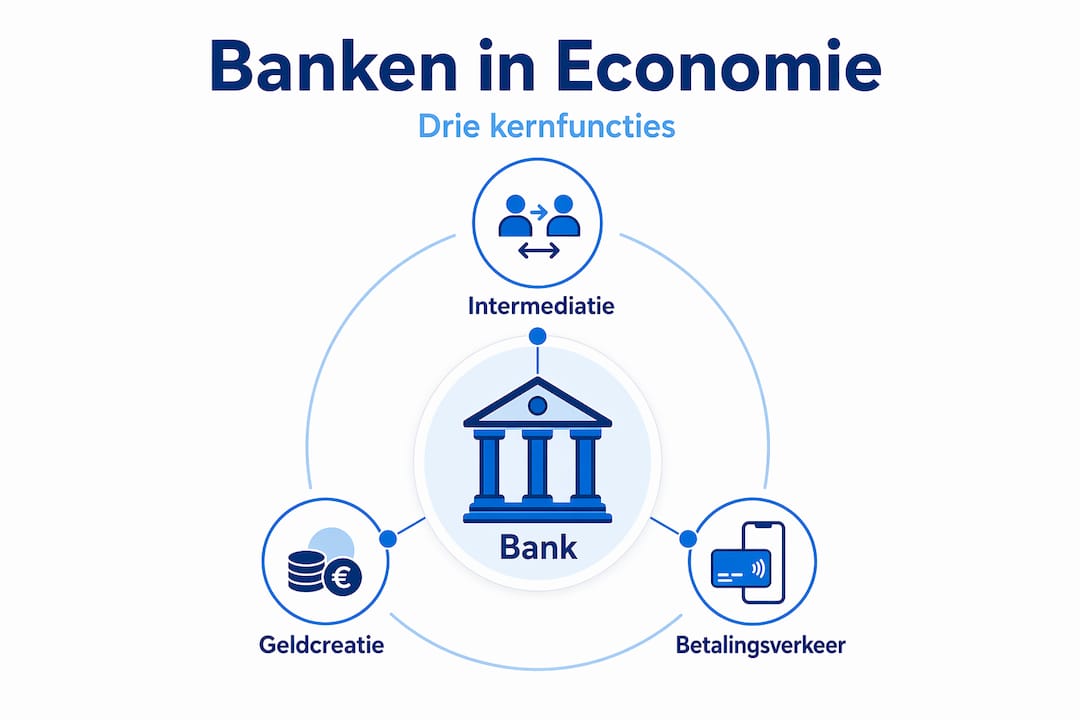

Rol van banken in economie: de basisfuncties

De functie van banken binnen het economische systeem steunt op drie pijlers: intermediatie, geldcreatie en betalingsverkeer. Elke pijler heeft directe gevolgen voor hoe een economie ademt.

Intermediatie is de meest bekende taak. Banken trekken deposito’s aan van spaarders en zetten die om in leningen voor bedrijven en consumenten. Dat klinkt simpel, maar de bijdrage ervan is enorm: zonder deze functie zouden kleinere bedrijven nauwelijks toegang hebben tot extern kapitaal. Spaargedrag in Nederland speelt hierbij een directe rol. Hoe meer huishoudens sparen, hoe meer bancaire middelen beschikbaar zijn voor kredietverlening.

Geldcreatie is minder zichtbaar maar minstens zo krachtig. Commerciële banken creëren geld wanneer ze leningen verstrekken, een proces dat bekend staat als kredietexpansie. De centrale bank stelt grenzen via reserveverplichtingen en kapitaaleisen, maar banken zijn in feite zelf scheppers van giraal geld.

Betalingsverkeer is de stille infrastructuur. Transacties, salarisbetalingen en internationale overboekingen lopen allemaal via banksystemen. Verstoringen in deze laag hebben directe gevolgen voor economische activiteit.

Er bestaan twee fundamenteel verschillende banktypes met elk een eigen rol:

- Commerciële banken verlenen kredieten, nemen deposito’s aan en bieden betaaldiensten aan particulieren en bedrijven.

- Centrale banken (zoals DNB en de ECB) stellen de basisrente vast, bewaken de financiële stabiliteit en treden op als lender of last resort.

Binnen de categorie commerciële banken zijn er ook grote onderlinge verschillen. Kapitaalbuffers en liquiditeitsposities bepalen hoeveel ruimte een bank heeft om krediet te verlenen, zeker in economisch onzekere tijden. Een bank met een krappe kapitaalbuffer zal bij de eerste tekenen van stress haar kredietverlening afbouwen, wat een versterkend negatief effect op de bredere economie heeft.

Monetaire transmissie via het bankkanaal

Wanneer de ECB de beleidsrente verlaagt of verhoogt, bereikt dat effect de reële economie niet automatisch of direct. Het loopt via commerciële banken. Dit mechanisme heet het bank lending channel en het is zowel krachtig als kwetsbaar.

ECB ChaMP-onderzoek toont aan dat verlies in onderpandbare activa banken beperkt in kredietverlening, zelfs wanneer centrale bank reserves aanwezig zijn. Met andere woorden: een ruim monetair beleid helpt niet als de balans van commerciële banken verzwakt is. De transmissie stokt precies op het moment dat die het hardst nodig is.

De snelheid van transmissie is bovendien verrassend laag. Bankleningen reageren traag en ongelijkmatig op monetair beleid, met piekeffecten na 12 tot 18 maanden en grote verschillen per land en sector. Dat maakt beleidsanalyse complex: wat je vandaag besluit, voelt de economie pas anderhalf jaar later.

Drie factoren bepalen hoe sterk het bank lending channel werkt:

- Balansgezondheid van banken: Een zwakke kapitaalpositie beperkt de bereidheid en het vermogen om nieuw krediet te verstrekken.

- Specialisatie van banken: Banken die zich richten op specifieke sectoren of klantgroepen filteren beleidsimpulsen anders dan universele banken. Ze beschermen hun preferred borrowers, wat heterogeniteit in kredietvoorwaarden veroorzaakt.

- Renteomgeving: Bij lage rentes zijn de marges voor banken smal, wat hun kredietbereidheid vermindert ongeacht het beleidssignaal.

Pro-tip: Analyseer bij beleidsevaluaties altijd de tijdshorizon. Een renteverhoging die vandaag wordt ingezet, heeft haar maximale effect op kredietverlening en investeringen gemiddeld 15 maanden later. Wie dat vergeet, riskeert te vroeg bij te sturen en zo de schade te vergroten.

De onafhankelijkheid van de centrale bank speelt ook een onderschatte rol. Geloofwaardigheid in het inflatiedoel verlaagt de marktrente structureel, wat op zijn beurt de kredietkosten voor banken en leners verlaagt. Politieke druk op centrale banken tast die geloofwaardigheid aan en maakt krediet dus duurder voor iedereen.

Macroprudentieel beleid en financiële stabiliteit

Naast het monetaire beleid bestaat er een tweede beleidsniveau dat specifiek op financiële stabiliteit is gericht: macroprudentieel beleid. In Nederland is de Nederlandsche Bank (DNB) de primaire toezichthouder op dit terrein.

Vanaf 9 maart 2026 hanteert DNB een nieuw handhavingsbeleid waarbij direct wordt opgetreden bij overtredingen van kapitaal- of liquiditeitsvereisten, met lasten onder dwangsom en bestuurlijke boetes. Dit is een significante verschuiving: eerder was er meer ruimte voor dialoog voordat handhaving startte.

Een van de concrete instrumenten is de contracyclische kapitaalbuffer (CCyB). DNB handhaaft deze buffer op 2% als passende reactie op een standaard risicoklimaat. De CCyB dwingt banken extra kapitaal aan te houden in goede tijden, zodat ze in slechte tijden krediet kunnen blijven verlenen zonder hun buffers volledig uit te putten.

Een ander recent beslispunt is het aflopen van de 458-maatregel. Deze maatregel voor risicoweging van hypotheekportefeuilles loopt af eind 2026 na een evaluatie waarbij is geconcludeerd dat verlenging niet nodig is. Het macroprudentieel beleid verschuift daarmee naar een bredere instrumentenmix.

| Instrument | Doel | Status 2026 |

|---|---|---|

| Contracyclische kapitaalbuffer (CCyB) | Bankweerbaarheid bij opbouw cyclische risico’s | Gehandhaafd op 2% |

| 458-maatregel hypotheekrisico | Hogere risicoweging hypotheekportefeuilles | Loopt af eind 2026 |

| Kapitaal- en liquiditeitseisen | Minimale financiële gezondheid banken | Direct handhaving bij overtredingen |

| Liquiditeitsdekkingsvereiste (LCR) | Korte-termijn liquiditeitsrisico beperken | Doorlopend gehandhaafd |

Het macroprudentieel beleid werkt via een mix van instrumenten die periodiek worden aangepast op basis van systeemevaluaties. De logica is dat geen enkel enkelvoudig instrument alle risico’s dekt. Dat maakt de beleidsmix dynamisch maar ook complex te interpreteren.

Marktuitdagingen en hun economische impact

De Nederlandse financiële sector is in 2026 veerkrachtig, maar niet zonder risico’s. Het Financieel Stabiliteitscomité (FSC) gaf een code-oranje waarschuwing af vanwege verhoogde risico’s door geopolitieke spanningen en kwetsbaarheden in private kredietmarkten.

Private kredietmarkten verdienen bijzondere aandacht. De groei van niet-bancaire kredietverstrekking, ook wel shadow banking genoemd, heeft liquiditeitsrisico’s gecreëerd die minder transparant zijn dan bij gereguleerde banken. Die risico’s zijn moeilijker te monitoren en kunnen snel overslaan naar het bredere financiële systeem.

Concrete uitdagingen voor banken en economie in 2026:

- Geopolitieke onzekerheid: Handelsconflicten en politieke instabiliteit verhogen de risicopremies op leningen en verzwaren de kredietcriteria.

- Rentedynamiek: Na een periode van hoge rentes zetten dalende tarieven druk op de nettorente-inkomsten van banken, terwijl de ECB de rente op 2% houdt.

- Liquiditeitsrisico’s in private markten: Obligaties en leningen in minder liquide markten vormen een systeemrisico als investeerders tegelijk de uitgang zoeken.

- Huizenmarkt: De wisselwerking tussen hypotheekbeleid en Nederlandse woningmarkt risico’s blijft een aandachtspunt voor bankbalansen.

“Waakzaamheid blijft geboden. De veerkracht van het financiële systeem mag niet worden verward met immuniteit voor externe schokken. Geopolitieke escalatie kan snel en onverwacht zijn weerslag vinden in kredietkwaliteit en liquiditeitsposities.”

De Nederlandse economie laat een voorzichtig herstel zien, maar de banken en economische groei zijn nog altijd sterk met elkaar verweven. Kredietverruiming stimuleert investeringen en consumptie, maar als het vertrouwen wegvalt, volgt een zichzelf versterkende neerwaartse spiraal.

Praktische implicaties voor beleid en analyse

Voor wie beleid maakt of analyseert, zijn twee observaties bijzonder relevant. De impact van banken op de economie is nooit uniform en nooit direct.

Kleine bedrijven en sectoren met weinig onderpand voelen renteverhogingen disproportioneel hard. Onderzoek van de Bank of England bevestigt dat banken bij beleidsverkrapping hun leennormen aanscherpen, waarbij kleinere ondernemingen en minder collateraliseerbare sectoren het zwaarst worden getroffen. Grote bedrijven met goede onderpandposities blijven relatief ontzien.

| Bedrijfstype | Gevoeligheid voor renteverhoging | Verklaring |

|---|---|---|

| Groot bedrijf met onderpand | Laag | Bank beschermt preferred borrowers |

| Klein bedrijf zonder onderpand | Hoog | Aangescherpte leennormen raken hen als eerste |

| Groeibedrijf in nieuwe sector | Zeer hoog | Onzeker onderpand en beperkte trackrecord |

| Vastgoedbelegger met hypotheek | Middel | Afhankelijk van LTV-ratio en marktwaardering |

Dit heeft directe gevolgen voor hoe je macro-economische data leest. Een daling in totale kredietverlening kan tegelijk samengaan met stabiele kredietverlening aan grote bedrijven, terwijl het mkb feitelijk al in een kredietcrisis zit. Aggregaten maskeren die heterogeniteit.

Pro-tip: Gebruik bij analyse van bancaire kredietdata altijd segmentatie naar bedrijfsgrootte en sector. Gemiddelden vertellen zelden het verhaal van degenen die het hardst worden getroffen door beleidswijzigingen.

Trends voor de komende jaren wijzen op verdere differentiatie: digitale banken, open banking en de opkomst van fintechs veranderen hoe banken in financiële systemen opereren. Tegelijk neemt de druk op traditionele banken toe om hun verdienmodellen aan te passen aan een omgeving met lagere marges en hogere compliance-eisen. Wie de impact van inflatie op kredietkosten begrijpt, heeft een duidelijk voordeel bij het doorgronden van die verschuiving.

Mijn visie op de nuance die professionals missen

Ik heb in de afgelopen jaren met regelmaat gezien hoe professionals en studenten banken analyseren als een homogeen blok. “De banken verhogen de rente” of “de banken verstrakken het krediet.” Die formulering klopt technisch gezien, maar mist precies de nuance die beleid effectief of ineffectief maakt.

Wat ik keer op keer tegenkom: de transmissie van monetair beleid via banken is zoveel afhankelijker van bankspecifieke factoren dan het beleid zelf suggereert. Een renteverhoging van de ECB werkt anders door in een bank met een sterke kapitaalbuffer dan in een bank die al op de grens van haar vereisten opereert. Die asymmetrie is in de meeste beleidsanalyses volledig afwezig.

Mijn eerlijke observatie is ook dat de CCyB als instrument te weinig aandacht krijgt buiten toezichtskringen. Het is geen abstracte technische buffer. Het is de reden waarom Nederlandse banken in een crisis krediet kunnen blijven verlenen in plaats van plotseling te stoppen. Dat heeft directe gevolgen voor u als professional of ondernemer die afhankelijk is van bancaire financiering.

Wat ik het meest onderschat zie worden: de politieke dimensie van bankbeleid. Zodra centrale banken onder politieke druk komen te staan, erodeer je stilletjes de geloofwaardigheid die ervoor zorgt dat krediet betaalbaar blijft. Dat effect is onzichtbaar totdat het plotseling niet meer onzichtbaar is.

— Mike

Verdiep uw kennis via Informatiegidsen-nederland

Informatiegidsen-nederland volgt de ontwikkelingen in de Nederlandse financiële sector op de voet. Of u nu de laatste beleidsbeslissingen van de ECB wilt begrijpen, de impact van marktontwikkelingen op uw sector wilt doorgronden, of praktische analyses zoekt over kredietverlening en monetair beleid: op het actuele nieuws overzicht vindt u dagelijks bijgewerkte content die professionals en studenten helpt gefundeerde keuzes te maken. Voor wie dieper wil ingaan op strategische besluitvorming in een economisch veranderende omgeving, biedt de gids voor zakelijke besluitvorming concrete handvatten. Blijf scherp op de feiten die de markt bewegen.

FAQ

Wat is de belangrijkste functie van banken in de economie?

Banken functioneren als financiële intermediairs: ze kanaliseren spaargeld naar kredietnemers en creëren zo de financieringsruimte voor investeringen en economische groei. Zonder die intermediatie rol stokt kapitaalstromen in de economie.

Hoe beïnvloeden banken de werking van monetair beleid?

Via het bank lending channel vertalen commerciële banken rentebeslissingen van de centrale bank naar de reële economie. Dit proces duurt gemiddeld 12 tot 18 maanden en werkt sterker bij banken met gezonde balansen.

Wat is de contracyclische kapitaalbuffer en waarom is hij relevant?

De contracyclische kapitaalbuffer (CCyB) verplicht banken extra kapitaal aan te houden in gunstige tijden. DNB handhaaft deze buffer in 2026 op 2%, zodat banken in een recessie krediet kunnen blijven verlenen zonder direct in de problemen te komen.

Welke risico’s bedreigen de financiële stabiliteit in Nederland in 2026?

Het FSC waarschuwt met code-oranje voor geopolitieke spanningen, liquiditeitsrisico’s in private kredietmarkten en sectorale onzekerheden. Die risico’s kunnen snel doorslaan naar de kredietkwaliteit van bancaire portefeuilles.

Waarom voelen kleine bedrijven renteverhogingen harder dan grote bedrijven?

Banken passen hun leennormen aan op basis van onderpand en krediethistorie. Kleinere bedrijven met minder onderpand worden als eerste geconfronteerd met strengere kredietcriteria, terwijl grotere klanten met sterke onderpandposities grotendeels worden ontzien.