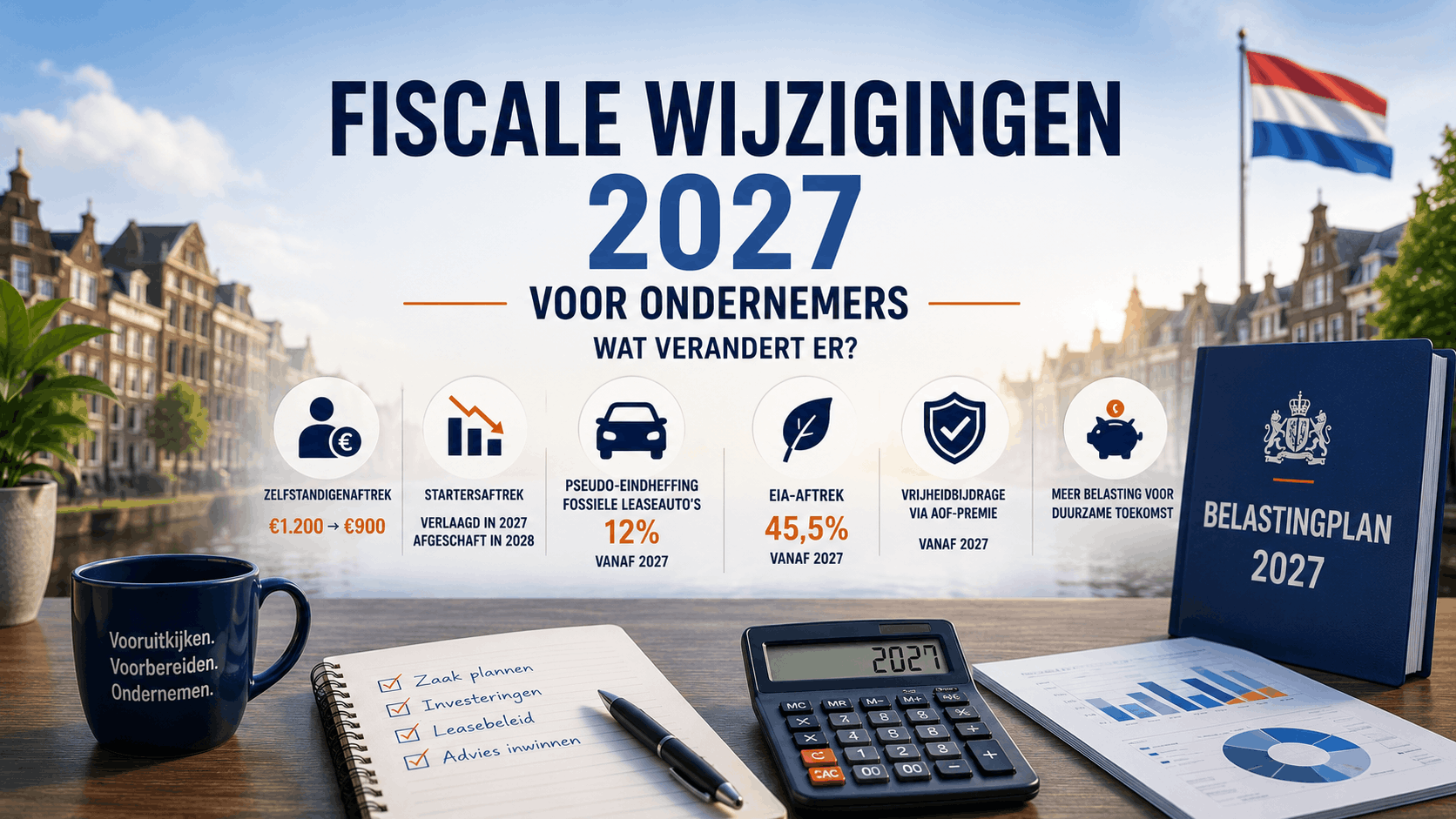

Op Prinsjesdag 15 september 2026 presenteert het kabinet het Belastingplan 2027. De contouren zijn al bekend uit de Voorjaarsnota 2026 en aanvullende steunpakketten: de zelfstandigenaftrek daalt verder, de startersaftrek verdwijnt, werkgevers gaan een pseudo-eindheffing van 12% betalen voor fossiele leaseauto’s, en er komt een vrijheidsbijdrage om defensie te financieren. Ondertussen stijgt de EIA-aftrek voor duurzame investeringen naar 45,5%. Voor Nederlandse ondernemers is 2027 een jaar waarin fiscaal weer stevig moet worden bijgestuurd.

De richting is helder: fiscale voordelen voor zelfstandigen worden verder afgebouwd, werkgeverslasten stijgen om extra defensie-uitgaven te dekken, en duurzame investeringen worden fiscaal aantrekkelijker gemaakt. Voor iedere ondernemer — van zzp’er tot DGA — is het zaak om te weten wat verandert en wat dat betekent voor de eigen situatie.

In dit artikel zetten we alle bekende wijzigingen voor 2027 op een rij, geordend per doelgroep. We baseren ons op de Voorjaarsnota 2026, het aanvullend steunpakket en de contouren die BDO, EY en Rendement hebben gepubliceerd. De definitieve wetgeving volgt op Prinsjesdag.

Inhoudsopgave Fiscale wijzigingen 2027

Wat komt er op Prinsjesdag 2026?

Op dinsdag 15 september 2026 presenteert het kabinet-Jetten het Belastingplan 2027. Dat plan is de wettelijke uitwerking van de fiscale voornemens uit de Voorjaarsnota van maart 2026 en het aanvullend steunpakket na de crisis in het Midden-Oosten. De belangrijkste rode draden:

- Verdere versobering van ondernemersaftrekken voor IB-ondernemers

- Hogere werkgeverslasten via de Aof-premie (vrijheidsbijdrage)

- Fiscale stimulering van duurzame investeringen (EIA-verhoging)

- Ontmoediging van fossiele mobiliteit via pseudo-eindheffing

- Aanpakken van fiscale constructies zoals BV-samenwerkingsverbanden

Voor de meeste maatregelen geldt de ingangsdatum 1 januari 2027, met uitzondering van enkele onderdelen die pas in 2028 of later effect krijgen.

Wijzigingen voor IB-ondernemers

De grootste veranderingen raken de circa 1,3 miljoen IB-ondernemers in Nederland — zzp’ers, eenmanszaken, VOF’s en maatschappen.

Zelfstandigenaftrek: van €1.200 naar €900

De zelfstandigenaftrek daalt in 2027 verder: van €1.200 in 2026 naar €900 in 2027. Dit is het eindpunt van de afbouw die in 2020 begon (€7.030). Voor AOW-gerechtigden geldt de helft, dus €450.

Voor een ondernemer met een winst van €70.000 betekent dit ongeveer €100 meer inkomstenbelasting per jaar dan in 2026 — beperkt in vergelijking met de veel grotere veranderingen die al gerealiseerd zijn tussen 2020 en 2026.

Onze uitgebreide analyse van de zelfstandigenaftrek voor MKB-ondernemers bespreekt de fiscale gevolgen van deze afbouw over meerdere jaren.

Startersaftrek: verlaagd 2027, afgeschaft 2028

De startersaftrek van €2.123 wordt per 1 januari 2027 verlaagd en per 1 januari 2028 volledig afgeschaft. Er geldt geen overgangsrecht — ook ondernemers die nu al recht hebben op de startersaftrek verliezen deze in 2028.

Voor nieuwe ondernemers in 2027 is dit hun laatste jaar met de aftrek. Startende ondernemers die overwegen te beginnen, doen er dus goed aan om vóór 1 januari 2028 in te schrijven en te voldoen aan het urencriterium.

Meewerkaftrek en stakingsaftrek: -75% in 2027, weg in 2030

Twee kleinere aftrekposten die minder ondernemers raken maar wel substantieel voor wie ze gebruikt:

- Meewerkaftrek (voor ondernemers wiens partner meewerkt in de zaak) — 75% verlaagd in 2027, volledig verdwenen in 2030

- Stakingsaftrek (bij bedrijfsbeëindiging) — zelfde afbouw

Voor ondernemers die overwegen hun bedrijf te staken, kan het fiscaal voordelig zijn om dit vóór 2027 te doen, of juist te wachten tot na 2030 als de situatie complexer wordt.

MKB-winstvrijstelling blijft 12,7%

Een lichtpunt: de MKB-winstvrijstelling blijft in 2027 stabiel op 12,7%. Eerdere plannen voor verdere verlaging naar 12,03% zijn niet doorgegaan. Voor IB-ondernemers met een substantiële winst blijft dit de belangrijkste fiscale faciliteit.

Reiskostenvergoeding: van €0,23 naar €0,25

De onbelaste reiskostenvergoeding stijgt met terugwerkende kracht tot 1 januari 2026 van €0,23 naar €0,25 per kilometer. Voor IB-ondernemers geldt hetzelfde forfait voor aftrekbare reiskosten. Ook de forfaits voor zorgkosten, weekenduitgaven gehandicapten en giftenaftrek stijgen mee.

Wijzigingen voor werkgevers

Vrijheidsbijdrage via Aof-premie

Om extra defensie-uitgaven te financieren, voert het kabinet vanaf 2027 een vrijheidsbijdrage in. Werkgevers dragen bij via een verhoging van de Aof-premie, met een geraamde opbrengst van €1,5 miljard in 2027 en €1,7 miljard structureel vanaf 2028.

Voor de exacte verhoging vindt overleg plaats met ondernemersorganisaties. De huidige Aof-premie is 6,27% voor kleine werkgevers en 7,63% voor middelgrote en grote werkgevers. De verhoging komt bovenop deze percentages.

Pseudo-eindheffing fossiele leaseauto’s: 12%

Vanaf 1 januari 2027 betalen werkgevers een pseudo-eindheffing van 12% over de cataloguswaarde van personenauto’s op benzine, diesel of hybride die zij aan werknemers ter beschikking stellen. Dit komt bovenop de bestaande bijtelling.

Belangrijke voorwaarden:

- Alleen voor nieuwe leaseauto’s vanaf 1 januari 2027

- Overgangsregeling voor bestaande contracten: geen extra belasting tot 16 september 2030

- Volledig elektrische auto’s blijven vrijgesteld

Voor werkgevers met een grote wagenpark is dit een van de meest kostbare wijzigingen. Elektrificatie versnelt fiscaal, met alle logistieke uitdagingen van laadinfrastructuur die daarbij horen.

Aftrek 30%-regeling wordt 27%-regeling

De 30%-regeling voor expats wordt per 1 januari 2027 aangepast:

- Nieuw tarief: maximaal 27% (was 30%)

- Hogere inkomensnorm: €50.436 (was €46.107)

- Voor mastergraduates onder 30: €38.388 (was €35.048)

- Overgangsrecht: expats die vóór 1 januari 2024 zijn begonnen, behouden de oude regeling 5 jaar lang

Voor werkgevers met veel internationale kenniswerkers is dit een merkbare versobering, al is de aanpassing minder ingrijpend dan de eerder aangekondigde afbouwregeling.

Vrijstelling branche-eigen producten afgeschaft

De loonbelasting-vrijstelling voor branche-eigen producten (zoals kortingen op eigen producten voor werknemers) wordt in 2027 afgeschaft. Dit raakt vooral retail, horeca en fabrikanten die medewerkers eigen producten leveren of met korting aanbieden.

Wijzigingen voor DGA’s en BV-bestuurders

DGA’s zijn een specifieke aandachtsgroep in het Belastingplan 2027. Onze uitgebreide gids over DGA-salaris in 2026 geeft de basis; hier de wijzigingen die specifiek voor 2027 gelden.

BV-samenwerkingsverbanden onder de loep

Sommige DGA’s gaan een samenwerkingsverband (VOF of maatschap) aan met hun eigen BV. Het effect: het arbeidsinkomen valt buiten de gebruikelijk-loonregeling en de DGA kwalificeert als IB-ondernemer met recht op MKB-winstvrijstelling en ondernemersaftrek. Faciliteiten die eigenlijk voor echte IB-ondernemers zijn.

Het kabinet beschouwt dit als een onwenselijke constructie en overweegt vanaf 2027 het uitsluiten van MKB-winstvrijstelling en ondernemersaftrek voor DGA’s in dergelijke structuren. Concrete wetgeving volgt op Prinsjesdag. Voor DGA’s met deze structuur is voortijdig overleg met een adviseur verstandig.

Aanpak vastgoedstructuren

Voor DGA’s met vastgoed in meerdere BV’s kijkt het kabinet naar de earningstrippingregeling. Deze beperkt renteaftrek tot 24,5% van EBITDA, maar door vastgoed te spreiden over meerdere vennootschappen (elk met eigen drempel van €1 miljoen) wordt de beperking omzeild. Aanvullende antimisbruikmaatregelen zijn in voorbereiding.

Box 3 in ontwikkeling

Het Box 3-stelsel blijft in ontwikkeling. In ons artikel over Box 3 in 2027 staan de meest recente wijzigingen uitgebreid beschreven. Voor DGA’s die vermogen in privé aanhouden, is dit een van de meest complexe fiscale trajecten die op stapel staan.

Bedrijfsopvolgingsregeling (BOR)

De BOR en doorschuifregeling (DSR) blijven bestaan, maar met verscherpte voorwaarden. Vanaf 2026 gelden ze alleen voor reguliere aandelen met belang van minimaal 5%. In 2027 komen aanvullende antimisbruikmaatregelen tegen de “dubbel-BOR” en “rollatorinvesteringen” — grote vermogens die kort voor overlijden worden omgezet in ondernemingsvermogen.

Voor DGA’s die bedrijfsoverdracht overwegen, is 2026 mogelijk het gunstigste moment. Onze pillar over belastingen voor ondernemers geeft het bredere fiscale kader.

Wijzigingen voor investeerders en vastgoed

Overdrachtsbelasting beleggers: 8% → 7%

Voor woningen waarin de koper niet zelf gaat wonen (verhuurwoningen, vakantiewoningen, beleggingspanden) daalt het overdrachtsbelastingtarief vanaf 1 januari 2027 van 8% naar 7%. Voor het reguliere woningtarief (kopers die zelf gaan wonen) blijft het verlaagde tarief van 2% ongewijzigd.

Voor vastgoedbeleggers met plannen in de pijplijn: wachten tot 2027 kan enkele duizenden euro’s per pand schelen.

Papieren schenkingen en onzakelijke leningen

Het kabinet publiceerde bij de Voorjaarsnota 2026 een lijst met opmerkelijke fiscale constructies die onder de loep worden genomen:

- Papieren schenkingen — de huidige 6% rente wordt mogelijk verlaagd

- Onzakelijke leningen (te lage rente, geen zekerheden) — mogelijk belast als schenking

- Samenwerkingsverbanden DGA-BV (zie hierboven)

Voor familievermogens en bedrijfsopvolgingsstructuren betekent dit potentieel forse aanpassingen. Concreet welke maatregelen genomen worden, blijkt op Prinsjesdag.

Duurzaamheid: EIA, mobiliteit en energie

Waar veel maatregelen bestaan uit versobering, staat op duurzaamheidsvlak juist stimulering centraal.

EIA-tarief stijgt naar 45,5%

De Energie-Investeringsaftrek gaat vanaf 2027 omhoog van 40% naar 45,5% — een substantiële verhoging. Voor bedrijven die investeren in energiebesparende bedrijfsmiddelen (zonnepanelen, warmtepompen, LED-verlichting, efficiëntere machines) betekent dit een forse extra aftrek.

Belangrijk aandachtspunt: het EIA-budget wordt niet verruimd. Bij vroege uitputting is aanvragen “op = op”. Voor grote investeringen in 2027 is snel indienen dus verstandig.

Bestelauto-belasting tijdelijk verlaagd

Om de druk op ondernemers met bestelauto’s te verlichten, wordt de motorrijtuigenbelasting voor bestelauto’s in de tweede helft van 2026 met 50% verlaagd — een tijdelijke maatregel. Vanaf 2027 gelden weer de reguliere tarieven.

Accijnskorting benzine verlengd

De accijnskorting op benzine wordt verlengd tot en met 2027. Voor 2027 blijven de tarieven op het niveau van 2026: benzine €0,84, diesel €0,55, LPG €0,20 per liter.

Btw sierteelt naar 21% (vanaf 2028)

Voor de tuinbouwsector staat vanaf 2028 een grote verandering op stapel: het btw-tarief op bloemen, planten en boomkwekerijproducten stijgt van 9% naar 21%. Voor consumenten wordt sierteelt daardoor gemiddeld ongeveer 11% duurder. Voor tuincentra en bloemenwinkels is 2027 een voorbereidingsjaar.

Op weg naar 2030

Enkele maatregelen die niet in 2027 ingaan maar wel in de pijplijn zitten:

BAZ — verplichte AOV zzp’ers (2030): De Basisverzekering Arbeidsongeschiktheid Zelfstandigen wordt gefaseerd ingevoerd. Premie 5,4% van belastbare winst, maximaal ongeveer €171/maand. Vrijstelling mogelijk via een geldige particuliere AOV. Ondernemers die nu al een AOV voor zzp’ers hebben, vallen straks onder overgangsrecht.

Wet DBA: strengere handhaving: Vanaf 2026 handhaaft de Belastingdienst weer actief op schijnzelfstandigheid. In ons artikel over Wet DBA 2026 staan de details uitgewerkt.

Pensioenopbouw bevroren: Het maximum pensioengevend loon wordt van 2027 tot en met 2032 bevroren op €137.800. Vanaf 2029 daalt het maximumdagloon met 20%. Voor hogere inkomens betekent dit een lagere uitkering bij arbeidsongeschiktheid en lagere pensioenopbouw. Meer context in ons artikel over het nieuwe pensioenstelsel.

Meewerkaftrek en stakingsaftrek afgeschaft (2030): De afbouw die in 2027 begint met een 75%-verlaging leidt in 2030 tot volledige afschaffing.

Wat te doen vóór 1 januari 2027

Voor ondernemers die willen anticiperen op de wijzigingen, zes actiepunten voor de tweede helft van 2026:

1. Startersaftrek benutten. Wie overweegt in 2027 te beginnen als ondernemer, kan de verlaagde aftrek nog gebruiken. In 2028 is deze weg. Overweeg de inschrijving iets naar voren te halen.

2. Bedrijfsoverdracht evalueren. Voor DGA’s die bedrijfsoverdracht overwegen, biedt 2026 nog de huidige BOR-voorwaarden. In 2027 komen aanvullende antimisbruikmaatregelen die het complexer kunnen maken.

3. EIA-investeringen plannen. Voor duurzame investeringen (zonnepanelen, warmtepompen, energiezuinige machines): plannen voor 2027 met snelle aanvraag om vroeg uitputten van het budget te voorkomen. Voor grote projecten is verspreiding over 2026-2027 vaak fiscaal optimaal.

4. Wagenparkstrategie herzien. Werkgevers met plannen voor nieuwe leaseauto’s: overweeg elektrische voertuigen om de pseudo-eindheffing van 12% te ontlopen. Bereken de totale kosten inclusief laadinfrastructuur.

5. BV-structuren evalueren. DGA’s met samenwerkingsverbanden tussen zichzelf en de eigen BV: overleg tijdig met een fiscalist om de gevolgen van mogelijke antimisbruikmaatregelen te inventariseren.

6. Vastgoedbelegging timen. Investeerders in verhuurpanden of tweede woningen: overweeg de aankoop uit te stellen tot 2027 wanneer de overdrachtsbelasting van 8% naar 7% daalt.

Lees ook

- Belastingen voor ondernemers: de complete gids

- DGA-salaris 2026: wat is het gebruikelijk loon?

- Wet DBA freelancers 2026: schijnzelfstandigheid en handhaving

- Box 3 in 2027: het nieuwe stelsel uitgelegd

- Zelfstandigenaftrek en MKB-winstvrijstelling: fiscale voordelen

- BTW voor ondernemers en de kleineondernemersregeling

- AOV voor zzp’ers: keuzes richting de verplichte BAZ

- Het nieuwe pensioenstelsel in 2026

Veelgestelde vragen

Wanneer wordt het Belastingplan 2027 officieel bekend?

Op Prinsjesdag, dinsdag 15 september 2026, presenteert het kabinet-Jetten het Belastingplan 2027. De Tweede en Eerste Kamer behandelen de wetsvoorstellen in het najaar. Definitieve wetgeving is meestal in december 2026 goedgekeurd, waarna de meeste maatregelen ingaan per 1 januari 2027.

Hoeveel bedraagt de zelfstandigenaftrek in 2027?

De zelfstandigenaftrek daalt van €1.200 in 2026 naar €900 in 2027. Voor AOW-gerechtigden geldt de helft: €450. Dit is het eindpunt van de afbouw die in 2020 startte op €7.030.

Wordt de startersaftrek in 2027 afgeschaft?

De startersaftrek wordt per 1 januari 2027 verlaagd en per 1 januari 2028 volledig afgeschaft. Er geldt geen overgangsrecht — ook ondernemers die er nu al recht op hebben, verliezen deze in 2028.

Wat is de pseudo-eindheffing voor fossiele leaseauto’s?

Vanaf 1 januari 2027 betalen werkgevers 12% pseudo-eindheffing over de cataloguswaarde van nieuwe leaseauto’s op benzine, diesel of hybride die aan werknemers ter beschikking worden gesteld. Voor bestaande contracten geldt een overgangsregeling tot 16 september 2030. Volledig elektrische auto’s zijn vrijgesteld.

Wat verandert er aan de 30%-regeling voor expats?

De 30%-regeling wordt vanaf 2027 een 27%-regeling: het maximale belastingvrije percentage daalt naar 27%. Ook stijgt de inkomensnorm van €46.107 naar €50.436 (en van €35.048 naar €38.388 voor jonge mastergraduates). Expats die vóór 1 januari 2024 zijn begonnen, behouden 5 jaar lang de oude regeling.

Wat is de vrijheidsbijdrage?

De vrijheidsbijdrage financiert extra defensie-uitgaven. Werkgevers betalen via een verhoging van de Aof-premie (opbrengst €1,5 miljard in 2027, €1,7 miljard structureel vanaf 2028). Burgers betalen doordat de tariefschijven in de inkomstenbelasting niet volledig worden gecorrigeerd voor inflatie (opbrengst €1,5 miljard in 2027, €3,4 miljard structureel vanaf 2028).

Blijft de MKB-winstvrijstelling in 2027 gelijk?

Ja, de MKB-winstvrijstelling blijft in 2027 stabiel op 12,7%. Eerdere plannen voor verdere verlaging naar 12,03% zijn niet doorgegaan. Voor IB-ondernemers met substantiële winst blijft dit de belangrijkste fiscale faciliteit.

Hoeveel wordt de EIA-aftrek in 2027?

De Energie-Investeringsaftrek stijgt van 40% naar 45,5% vanaf 2027. Belangrijk: het EIA-budget wordt niet verruimd. Bij vroege uitputting kan de aftrek eerder in het jaar op zijn. Voor grote duurzame investeringen is snel aanvragen in 2027 verstandig.

Wanneer wordt de verplichte AOV voor zzp’ers ingevoerd?

De Basisverzekering Arbeidsongeschiktheid Zelfstandigen (BAZ) wordt in 2030 ingevoerd. Premie: 5,4% van belastbare winst, maximaal ongeveer €171 per maand. Vrijstelling is mogelijk via een geldige particuliere AOV — wie nu al verzekerd is, valt onder overgangsrecht.

Waar vind ik officiële informatie over het Belastingplan 2027?

Voor het definitieve Belastingplan: Rijksoverheid.nl. Voor uitleg per maatregel: Ondernemersplein.nl. Voor persoonlijke berekeningen: Belastingdienst.nl. Op Prinsjesdag 15 september 2026 wordt alles definitief gepresenteerd; daarna volgt parlementaire behandeling.