TL;DR:

- De Nederlandse fintech-sector groeit snel, biedt innovaties zoals realtime financiering en AI-gestuurde risicoanalyse. Fintech onderscheidt zich door snelheid, flexibiliteit en digitale infrastructuur, maar brengt ook regelgeving, infrastructuur- en dataveiligheidsrisico’s met zich mee. Bij het kiezen van een fintech-partner is het essentieel om compliance, infrastructuur en kosten zorgvuldig te evalueren.

De Nederlandse fintech-sector is geen nichemarkt meer. Met meer dan 860 actieve bedrijven en een marktwaarde van €14,2 miljard groeit de sector jaarlijks met 18 tot 22%. Voor ondernemers en investeerders is de vraag waarom kiezen voor fintech daarmee urgenter dan ooit. Traditionele banken zijn traag, documentatiebelust en weinig flexibel. Fintech-oplossingen bieden een alternatief dat sneller, goedkoper en slimmer werkt. Deze gids legt uit wat fintech werkelijk is, welke voordelen het biedt, welke risico’s je niet mag negeren, en hoe je een bewuste keuze maakt die past bij jouw situatie.

Inhoudsopgave

Belangrijkste inzichten

| Punt | Details |

|---|---|

| Snelle toegang tot kapitaal | Fintech maakt financiering mogelijk binnen 24 uur, zonder uitgebreid papierwerk of langdurige beoordelingen. |

| AI verbetert besluitvorming | AI-gestuurde fintech-tools verlagen operationele kosten en verkorten doorlooptijden van dagen naar minuten. |

| Compliance is niet optioneel | Fintech-partners moeten voldoen aan KYC, AML, GDPR en PSD2 om juridische risico’s te voorkomen. |

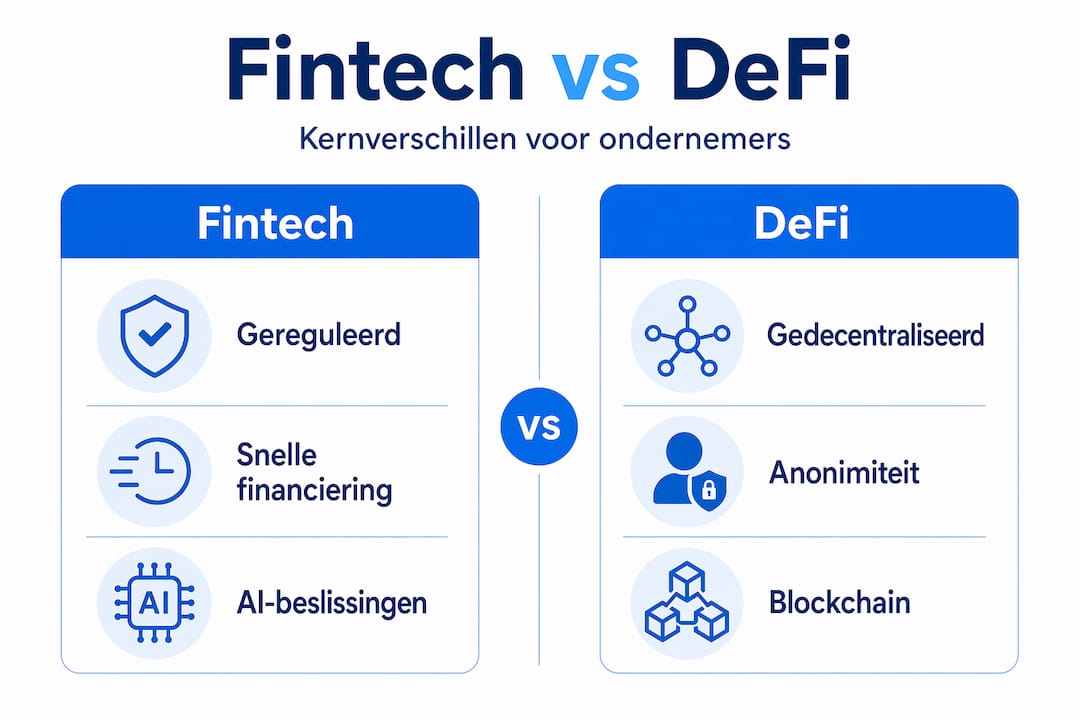

| Fintech versus DeFi | Fintech is geschikt voor gereguleerde processen; DeFi biedt kansen bij grensoverschrijdende liquiditeit en nieuwe verdienmodellen. |

| Kies op basis van infrastructuur | De onzichtbare technologische lagen onder fintech-apps bepalen betrouwbaarheid en schaalbaarheid op de lange termijn. |

Waarom kiezen voor fintech: wat het eigenlijk is

Fintech staat voor de combinatie van financial services en technologie. Maar dat klinkt abstracter dan het is. Concreet gaat het om bedrijven en platformen die financiële diensten leveren via software, data en digitale infrastructuur in plaats van via filialen, papieren formulieren en handmatige processen.

De kern van moderne fintech draait op een aantal technologieën die je als ondernemer of investeerder moet kennen:

- Kunstmatige intelligentie (AI): gebruikt voor kredietbeoordeling, fraudedetectie en gepersonaliseerd financieel advies.

- Blockchain: biedt transparantie en onveranderbaarheid van transacties, relevant voor betalingen en digitale contracten.

- API’s (Application Programming Interfaces): koppelen fintech-software aan bestaande banksystemen, boekhouding of ERP-platformen.

- Cloudinfrastructuur: maakt het mogelijk om snel op te schalen zonder dure eigen serverparken.

Wat fintech onderscheidt van een traditionele bank is niet alleen snelheid. Het fundamentele verschil zit in de architectuur van het bedrijfsmodel. Traditionele banken zijn gebouwd op decennia oude systemen met trage besluitvormingsprocessen. Fintech-bedrijven beginnen digitaal, ontwerpen processen rondom de gebruiker, en kunnen producten aanpassen zonder jarenlange IT-trajecten.

Voor de modernisering van financiële diensten in Nederland spelen fintech-bedrijven een centrale rol. Ze vullen gaten die banken laten liggen: van microkredieten voor zzp’ers tot realtime betalingsoplossingen voor internationale bedrijven.

Voordelen voor ondernemers en investeerders

Dit is de kern van de zaak. De voordelen van fintech zijn geen marketingpraat. Ze zijn meetbaar en zichtbaar in de dagelijkse bedrijfsvoering.

1. Financiering zonder bureaucratie

Traditionele bankleningen kosten weken aan documentatie, gesprekken en wachttijd. Fintech-oplossingen bieden financiering binnen 24 uur zonder uitgebreid bedrijfsplan. Dat maakt het voor groeiende bedrijven mogelijk om snel te handelen als de markt dat vraagt, zonder afhankelijk te zijn van bankafspraken die weken van tevoren ingepland worden.

2. Betere risicobeoordeling via AI

AI-gestuurde fintech-oplossingen verbeteren fraudedetectie en kredietbeoordeling aanzienlijk. Wat bij een bank dagenlange handmatige analyse kostte, doet een AI-model in minuten. De operationele kosten dalen, de nauwkeurigheid stijgt, en bedrijven profiteren van snellere, betrouwbaardere beslissingen over krediet en risico. Voor investeerders betekent dit betere data en lagere frictie in het due diligence-proces.

3. Toegang tot kapitaal voor wie anders buiten de boot valt

Veel ondernemers, zeker startups en zzp’ers, passen niet in de risicomodellen van traditionele banken. Fintech-platforms beoordelen kredietwaardigheid op andere manieren, zoals via transactiegeschiedenis, omzetdata of digitale reputatie. Dat opent deuren voor bedrijven die voorheen geen toegang hadden tot zakelijke financiering.

4. Realtime betalingen en embedded finance

Realtime betalingen veranderen de manier waarop bedrijven hun cashflow beheren. Geen drie werkdagen wachten op een overmaking. Geen verborgen valutakosten bij internationale transacties. Embedded finance gaat nog een stap verder: financiële functies zoals betalingen, verzekeringen of leningen worden rechtstreeks geïntegreerd in niet-financiële platformen, zoals een webshop of logistieke software.

Pro-tip: Controleer voor elk fintech-product dat je overweegt of het gebruik maakt van open banking via PSD2. Dat geeft je als ondernemer veel meer controle over je eigen financiële data en maakt integratie met andere tools eenvoudiger.

Risico’s en uitdagingen

Fintech klinkt als een open deur naar betere financiële diensten. Dat klopt grotendeels, maar de risico’s zijn reëel en worden door veel ondernemers onderschat.

De voornaamste aandachtspunten op een rij:

- Complexe regelgeving: Fintech-partners moeten voldoen aan strikte compliance-eisen zoals KYC (Know Your Customer), AML (Anti-Money Laundering), GDPR en PSD2. Als een partner dit niet op orde heeft, loop jij als klant of investeerder mee in het juridische risico.

- Infrastructuurafhankelijkheid: De meeste fintech-apps zijn gebouwd op een laag van banken, betalingsverwerkers en cloudproviders. Als die onderliggende infrastructuurlagen falen, heb jij als eindgebruiker een probleem, ook al ziet je app er perfect uit.

- Hogere effectieve kosten: Fintech-leningen en betalingsdiensten zijn niet altijd goedkoper dan traditionele alternatieven. De snelheid en toegankelijkheid worden soms doorberekend via hogere rentes, transactiekosten of abonnementsmodellen. Vergelijk altijd de totale kostenstructuur.

- Dataveiligheid: Fintech-platforms verzamelen gevoelige financiële en persoonlijke data. Een datalek bij een fintech-partner heeft directe gevolgen voor jouw bedrijfsreputatie en klantrelaties.

Compliance-by-design is geen luxe. Het is een basisvereiste voor elke serieuze fintech-partner. Vraag altijd expliciet hoe een aanbieder omgaat met regulering, welke licenties ze hebben, en hoe ze omgaan met incidenten.

Pro-tip: Vraag fintech-partners altijd om een overzicht van hun regulatory status: welke vergunningen hebben ze, bij welke toezichthouder zijn ze geregistreerd (DNB, AFM), en hoe worden klantfondsen beschermd bij een faillissement van de aanbieder?

Fintech versus DeFi: wanneer kies je wat?

Als ondernemer of investeerder krijg je steeds vaker te maken met twee werelden: de gereglementeerde fintech-sector en de opkomende wereld van DeFi (Decentralized Finance). Het verschil is groter dan het lijkt.

| Criterium | Fintech | DeFi |

|---|---|---|

| Regulering | Gereguleerd, toezicht door DNB/AFM | Grotendeels ongereguleerd |

| Toegankelijkheid | Gebruiksvriendelijk, breed inzetbaar | Technisch complex, beperkte gebruikersgroep |

| Compliance | Compliance-by-design standaard | Zelf verantwoordelijk |

| Transparantie | Beperkte zichtbaarheid in algoritmen | Volledige transparantie via blockchain |

| Grensoverschrijdend gebruik | Mogelijk maar met beperkingen | Zeer geschikt, geen tussenpersonen |

| Risicoprofiel | Voorspelbaar en beheersbaar | Hoog, hoge volatiliteit en technische risico’s |

| Innovatiepotentieel | Gecontroleerde groei | Hoog, maar experimenteel |

De keuze tussen fintech en DeFi hangt direct af van je bedrijfsstrategie en risicoprofiel. Heb je behoefte aan voorspelbare, gereguleerde processen met duidelijke aansprakelijkheid? Dan is fintech de logische keuze. Zoek je naar grensoverschrijdende liquiditeitsoplossingen of wil je nieuwe verdienmodellen verkennen op opkomende markten? Dan kan DeFi aanvullende mogelijkheden bieden.

In de praktijk zien we dat steeds meer moderne financiële workflows beide werelden combineren. Denk aan een bedrijf dat fintech gebruikt voor dagelijkse betalingsverwerking en salarisadministratie, en DeFi inzet voor specifieke internationale transacties of tokenisatie van activa. Die hybride aanpak vereist wel diepgaande kennis van beide systemen en een goed begrip van de juridische grenzen.

Fintech biedt daarbij voorspelbare, gereguleerde processen, terwijl DeFi meer experimenteel is maar potentieel disruptief werkt op nieuwe markten. Voor de meeste ondernemers die nu nadenken over de keuze voor fintech, is de gereglementeerde route de meest verstandige startpositie.

Praktische tips bij het kiezen van fintech-partners

De markt voor fintech-oplossingen is breed en niet altijd transparant. Deze checklist helpt je de juiste partner te vinden zonder achteraf voor verrassingen te staan.

- Controleer de compliance-status: Vraag naar licenties, registraties bij DNB of AFM, en controleer of de partner aantoonbaar voldoet aan KYC, AML en GDPR. Een goede fintech-partner combineert technische expertise met compliance-ervaring.

- Begrijp de onderliggende infrastructuur: Vraag welke banken, betalingsverwerkers of cloudproviders onder de dienst liggen. Wat gebeurt er als één van die partijen uitvalt of stopt? Heb je een exitstrategie?

- Test schaalbaarheid: Een fintech-oplossing die nu goed werkt voor 50 transacties per dag, moet ook functioneren bij 5.000. Vraag naar stresstests, uptime-garanties en hoe de partner omgaat met piekbelasting.

- Vergelijk kosten eerlijk: Kijk niet alleen naar de transactiekosten maar naar de totale kostenstructuur: abonnementen, implementatiekosten, exitkosten en eventuele verborgen tarieven bij valutaconversie of bepaalde transactietypen.

- Kies voor sectorervaring: Een fintech-partner die jarenlange ervaring heeft in jouw sector begrijpt je specifieke compliance-uitdagingen, klantbehoeften en groeipatronen. Generieke platformen zijn sneller op te zetten maar leveren op termijn minder op.

Voor investeerders geldt een vergelijkbare logica. De verschuiving binnen de investeringswereld gaat van consumentenapps naar infrastructuur: investeerders zoeken naar fintech-bedrijven met duurzame businessmodellen en sterke risicobeheersystemen, niet naar mooie interfaces. Dat is een belangrijk signaal als je overweegt in fintech te investeren. Meer over dit type strategische keuzes vind je in de gids over slim investeren.

Mijn kijk op fintech in 2026

Ik zie ondernemers regelmatig dezelfde fout maken: ze kiezen een fintech-product op basis van de app-ervaring, niet op basis van wat er onder de motorkap zit. Een strakke interface is geen garantie voor betrouwbare infrastructuur of solide compliance.

Wat ik geleerd heb: de interessantste fintech-kansen zitten niet in de consumentenlaag. Ze zitten in de infrastructuur. Bedrijven die de onzichtbare lagen bouwen waar andere fintech-apps op draaien, betaalproviders, KYC-verificatiediensten, fraude-engines, die bedrijven zijn de werkelijke motor van de sector. Als investeerder kijk ik daarnaar. Als ondernemer zou ik willen begrijpen van wie mijn fintech-leverancier afhankelijk is.

Het tweede wat ik wil zeggen: compliance is niet het saaie gedeelte dat je aan je accountant overlaat. Het is de fundering. Fintech-bedrijven die compliance niet in hun architectuur hebben ingebakken, zijn fragiel. Ze groeien snel maar vallen hard. Ik heb genoeg voorbeelden gezien van ondernemers die halverwege hun groeitraject hun fintech-partner zagen verdwijnen omdat die niet voldeed aan nieuwe regelgeving.

Mijn advies is simpel. Kies langzaam. Vraag door. En begrijp de lagen onder de app voordat je tekent.

Verdiep je kennis via Informatiegidsen-nederland

Ben je als ondernemer of investeerder klaar om de volgende stap te zetten in je fintech-strategie? Dan is het zaak om verder te kijken dan dit artikel. De markt beweegt snel en actuele informatie maakt het verschil tussen een goede en een gemiste kans.

Informatiegidsen-nederland volgt de ontwikkelingen in de Nederlandse en internationale fintech-markt op de voet. Op de homepage vind je het actuele zakelijke nieuws voor ondernemers en professionals, van marktanalyses tot sectorupdates die direct relevant zijn voor jouw beslissingen. Wil je begrijpen hoe fintech past in een bredere bedrijfstransformatie? Dan biedt de pagina over veranderende marktomstandigheden praktische inzichten voor bedrijven die zich aanpassen aan nieuwe financiële realiteiten. En voor iedereen die strategische beslissingen wil onderbouwen met een sterk kader: de gids voor zakelijke besluitvorming geeft managers en ondernemers concrete handvatten om fintech-keuzes te wegen en te integreren in de bredere bedrijfsstrategie.

FAQ

Wat zijn de voordelen van fintech voor ondernemers?

Fintech biedt ondernemers snelle financiering, betere toegang tot kapitaal en lagere operationele kosten via AI en automatisering. Denk aan zakelijke leningen binnen 24 uur en realtime betalingsverwerking zonder bureaucratie.

Hoe verschilt fintech van een traditionele bank?

Fintech-bedrijven zijn digitaal gebouwd, werken met open API’s en AI, en kunnen veel sneller schalen en aanpassen dan banken die draaien op verouderde systemen en trage besluitvormingsprocessen.

Welke risico’s kleven aan het gebruik van fintech?

De voornaamste risico’s zijn compliance-tekortkomingen bij de aanbieder, afhankelijkheid van onderliggende infrastructuren die kunnen uitvallen, hogere effectieve kosten dan verwacht, en dataveiligheidsrisico’s bij gevoelige financiële informatie.

Wanneer kies je voor DeFi in plaats van fintech?

DeFi is interessant voor grensoverschrijdende transacties, nieuwe verdienmodellen en situaties waar geen tussenpersonen gewenst zijn. Voor gereguleerde, voorspelbare bedrijfsprocessen biedt fintech meer zekerheid en juridische bescherming.

Hoe beoordeel je een fintech-partner op betrouwbaarheid?

Controleer de licenties bij DNB of AFM, vraag naar de onderliggende infrastructuur, vergelijk de volledige kostenstructuur en kies voor partners met aantoonbare ervaring in jouw sector en met compliance-by-design in hun productarchitectuur.