Iedereen heeft er een. Bijna niemand kijkt er echt naar om. En ondertussen loopt het verschil tussen de goedkoopste en duurste basisverzekering op tot meer dan vijfhonderd euro per jaar. Vijfhonderd euro. Voor exact dezelfde basisdekking. Als dat geen reden is om even vijf minuten de tijd te nemen, wat dan wel?

Inhoudsopgave

Wat kost een zorgverzekering in 2026?

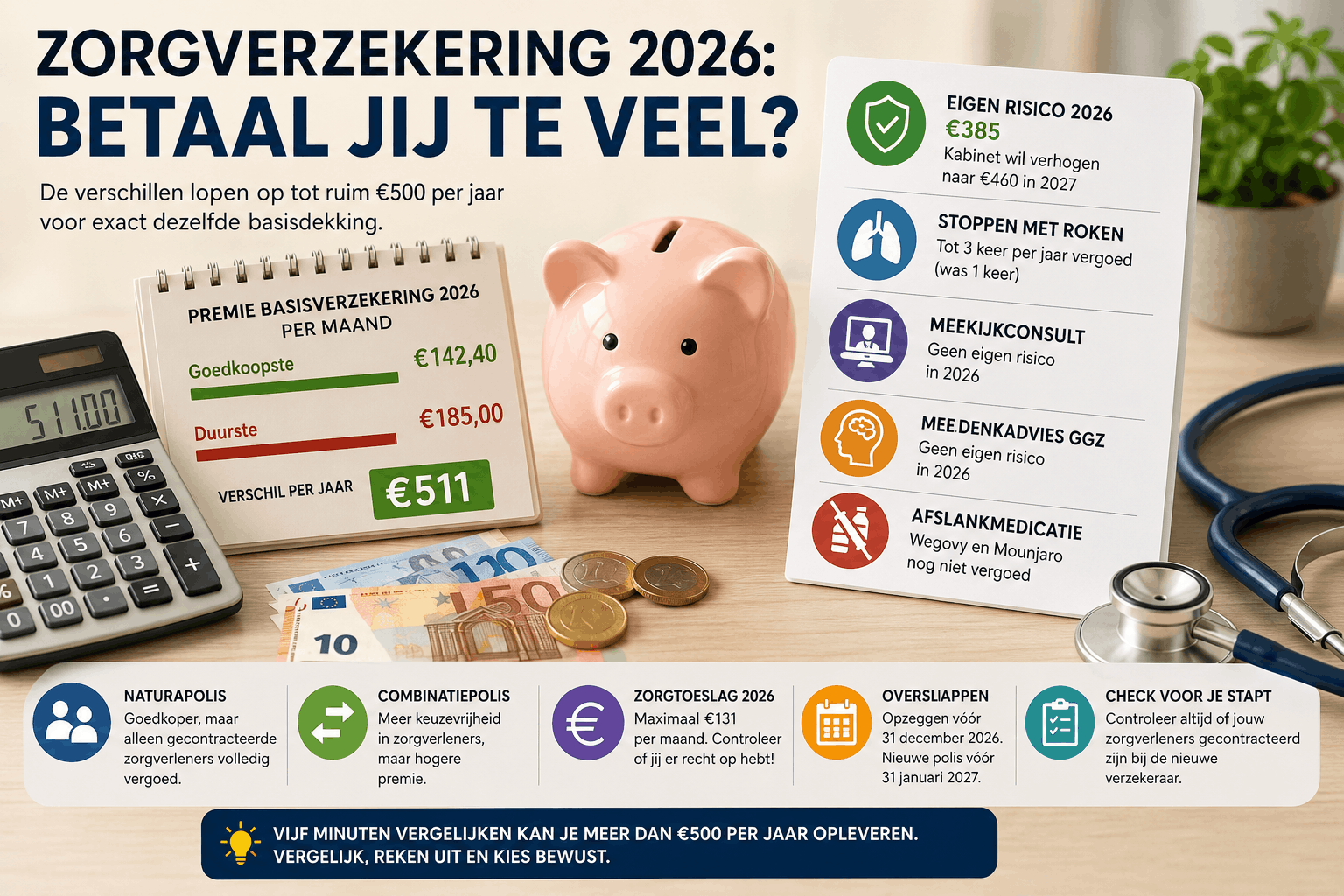

Even de harde feiten. De premies voor een basisverzekering liggen in 2026 tussen de €142,40 en €185 per maand. Dat lijkt misschien niet zoveel verschil — totdat je het op jaarbasis uitrekent. Dan praat je over een gat van ruim €500. Per jaar. Voor dezelfde basisverzekering die bij alle verzekeraars wettelijk vrijwel identiek is.

Dat is het rare van de zorgverzekering. De inhoud is bij wet bepaald. Jouw huisartsbezoek, ziekenhuisopname of medicijnen worden bij elke verzekeraar vergoed vanuit hetzelfde pakket. Toch betalen miljoenen Nederlanders honderden euro’s meer dan ze zouden moeten. Niet omdat ze bewust voor een duurder pakket kiezen, maar simpelweg omdat ze nooit zijn overgestapt.

En ja — voor 2026 is er ook goed nieuws. De gemiddelde maandpremie stijgt nauwelijks. Sterker nog, een aantal verzekeraars heeft de premie zelfs verlaagd. Dat is opvallend, want de afgelopen jaren was stijgen de standaard. De reden: er is meer geld overgebleven in het zorgverzekeringsfonds dan verwacht, waardoor verzekeraars dit jaar iets meer ruimte hadden. Verwacht niet dat dit volgend jaar ook zo is.

Het eigen risico: wat je moet weten

Het verplicht eigen risico blijft in 2026 staan op €385. Dat is al een aantal jaar hetzelfde, en dat is — voor nu — goed nieuws. Maar wie denkt dat dit zo blijft, kan beter alvast beginnen met sparen: het nieuwe kabinet wil het eigen risico in 2027 verhogen naar €460. Een stijging van €75 per jaar, voor iedereen die ooit zorg gebruikt. En dat is vroeg of laat iedereen.

Wat veel mensen niet weten: je kunt je eigen risico ook vrijwillig verhógen, in ruil voor een lagere maandpremie. Verhoog je het met €500 extra (tot €885 totaal), dan bespaar je maandelijks tot €22,50 op je premie — ruim €270 per jaar. Logisch gevolg: als je vervolgens wél ziek wordt en veel zorg nodig hebt, betaal je ook meer uit eigen zak.

Is dit slim? Dat hangt helemaal af van je situatie. Ben je jong, gezond en ga je zelden naar de dokter? Dan kan een hoger eigen risico je geld besparen. Heb je chronische klachten, gebruik je medicijnen, of weet je dat je dit jaar een operatie of behandeling hebt gepland? Dan is dat vrijwillig verhogen een dure keuze.

Het is simpele wiskunde, maar je moet het wel uitrekenen.

Naturapolis of combinatiepolis: wat is het verschil?

Dit is het moment waarop de meeste mensen afhaken — want het jargon wordt al snel ingewikkeld. Maar het is eigenlijk best simpel.

Naturapolis Bij een naturapolis heeft je verzekeraar contracten afgesloten met bepaalde zorgverleners. Ga je naar een gecontracteerde zorgverlener? Dan wordt alles rechtstreeks vergoed. Ga je buiten dat netwerk? Dan betaal je een deel zelf. Voordeel: goedkopere premie. Nadeel: minder keuzevrijheid.

Combinatiepolis Een combinatiepolis geeft je meer vrijheid om zelf een zorgverlener te kiezen, ook buiten het netwerk van de verzekeraar. Dat kost meer premie. Veel mensen kiezen hiervoor omdat ze aan hun huisarts of specialist gehecht zijn — en dat snappen we. Maar het is wel duurder.

Ter vergelijking: in 2026 bedraagt het premieverschil tussen een naturapolis en combinatiepolis bij dezelfde verzekeraar vaak tientallen euro’s per maand. Tel dat op jaarbasis op, en dan begrijp je waarom die keuze ertoe doet.

Wist je overigens dat de restitutieverzekering — waarbij je maximale vrijheid had en alles werd terugbetaald — per 2025 volledig is verdwenen? Meer dan 60% van de verzekerden heeft inmiddels een naturapolis. Niet altijd omdat ze dat bewust kozen, maar omdat het het meest beschikbaar is.

Wat verandert er inhoudelijk in 2026?

De basisverzekering is bij alle verzekeraars hetzelfde, maar de inhoud ervan wordt elk jaar iets bijgesteld. Dit zijn de opvallendste wijzigingen voor 2026.

Stoppen-met-rokenprogramma: vaker vergoed Je mag in 2026 tot drie keer per jaar deelnemen aan een stoppen-met-rokenprogramma vanuit de basisverzekering. Dat was voorheen één keer. Een kleine maar relevante verandering voor iedereen die ermee worstelt.

Meekijkconsult zonder eigen risico Bij een meekijkconsult laat je huisarts digitaal een specialist meekijken — zodat je niet meteen naar het ziekenhuis hoeft. Goed idee in theorie. En in 2026 vervalt hiervoor het eigen risico. Dat scheelt concreet geld als je er gebruik van maakt.

Eigen risico vervalt ook bij meedenkadvies GGZ Een meedenkadvies is een kort verkennend gesprek bij de geestelijke gezondheidszorg om te kijken welke hulp passend is. Eerder viel dit onder het eigen risico — nu niet meer. Een kleine stap, maar een relevante voor mensen die twijfelen of ze hulp zoeken.

Afslankmedicatie: nog niet vergoed Er is veel discussie over middelen als Wegovy en Mounjaro — populaire afslankinjecties die zorgkosten op de lange termijn mogelijk kunnen verlagen. Zorginstituut Nederland beoordeelt nog of deze middelen in het basispakket moeten komen. Voor nu worden alleen Saxenda en Mysimba vergoed, en dan alleen bij ernstig overgewicht. Wie hoopte op vergoeding van Wegovy: het is er nog niet.

Zorgtoeslag: krijg jij wel wat je recht hebt?

De zorgtoeslag is een maandelijkse bijdrage van de overheid aan mensen met een lager inkomen — bedoeld om de zorgpremie betaalbaar te houden. De maximale zorgtoeslag in 2026 is €131 per maand. Dat is een aanzienlijk bedrag.

Maar hier gaat het regelmatig mis. Veel mensen weten niet dat ze recht hebben op zorgtoeslag, of vragen het niet aan. Anderen hebben het ooit aangevraagd maar vergeten het te controleren als hun inkomen verandert — omhoog óf omlaag. Te weinig aanvragen kost je geld. Te veel aanvragen moet je terugbetalen. Dat zijn onaangename verrassingen.

Controleer via de Belastingdienst of je recht hebt op zorgtoeslag en of het bedrag nog klopt met je actuele inkomen. Dat is letterlijk twee minuten werk en kan honderden euro’s schelen.

Overstappen: wanneer en hoe?

Elk jaar is er een overstapmogelijkheid. De spelregels zijn simpel: zeg je zorgverzekering op vóór 31 december, dan heb je tot 31 januari van het nieuwe jaar de tijd om een nieuwe polis af te sluiten. Die gaat dan met terugwerkende kracht in per 1 januari.

In 2026 stapte 6,4% van de verzekerden — zo’n 1 miljoen mensen — over naar een andere verzekeraar. Dat klinkt als veel, maar het betekent dus dat 93,6% bleef zitten waar ze zaten. En niet altijd bewust.

De reden dat de meeste mensen niet overstappen is een mix van gemakzucht en onderschatting. “Het zal wel meevallen.” “Het is te ingewikkeld.” “Het maakt toch niet zoveel uit.” Maar met een premieverschil van meer dan €500 per jaar maakt het dus wel degelijk uit.

Vergelijken doe je via onafhankelijke vergelijkingssites — let erop dat je zorgverleners gecontracteerd zijn bij de nieuwe verzekeraar vóór je overstapt. Dat is de meest gemaakte fout: mensen stappen over, en ontdekken daarna dat hun eigen specialist of fysiotherapeut niet in het netwerk zit.

Voor wie is het de moeite waard om nu te handelen?

Niet voor iedereen zijn dezelfde keuzes logisch. Een kleine leidraad.

Je bent jong en gezond Overweeg een naturapolis met een vrijwillig verhoogd eigen risico. Je betaalt minder premie per maand, en als je zelden zorg gebruikt houd je dat ook zo. Vergelijk actief — want de goedkoopste opties zijn niet altijd de bekendste merken.

Je hebt chronische klachten of veel zorggebruik Focus minder op de premie en meer op de dekking en het netwerk van de verzekeraar. Zijn jouw zorgverleners gecontracteerd? Wat vergoedt de aanvullende verzekering? Soms is iets duurdere premie goedkoper dan hoge bijbetalingen.

Je bent gepensioneerd Meer dan 80% van de AOW’ers betaalt jaarlijks het volledige eigen risico. Dat telt op. Kijk goed naar aanvullende verzekeringen voor tandarts, fysiotherapie en hulpmiddelen — want die vergoedingen zijn de afgelopen jaren juist afgenomen terwijl de premies stegen.

Je bent zzp’er Let op: zorg dat je zorgverzekering aansluit op je situatie als zelfstandige. Je hebt geen werkgever die collectieve kortingen aanbiedt. Sommige brancheorganisaties of beroepsverenigingen bieden collectieve contracten aan voor zzp’ers — de moeite waard om te checken.

Kijk ook naar je aanvullende verzekering

De basisverzekering is verplicht en overal gelijk. Maar de aanvullende verzekering — voor tandarts, fysiotherapie, brillen, alternatieve geneeswijzen — is optioneel, en hier zitten de echte verschillen.

Een trend die al jaren doorzet: de premies van aanvullende verzekeringen stijgen elk jaar, terwijl de dekking steeds verder versobert. Meer betalen voor minder. Dat is geen aantrekkelijk plaatje. Ruim 80% van de Nederlanders heeft nog steeds een aanvullende verzekering, maar dat percentage daalt langzaam — en dat is niet voor niets.

Vraag jezelf eerlijk af: gebruik je de aanvullende verzekering ook echt? Hoeveel fysiotherapie heb je gehad dit jaar? Ben je naar de tandarts geweest boven de gratis controle? Reken het eens na. Soms betaal je jaarlijks meer premie dan je ooit terugkrijgt in vergoedingen.

Conclusie: vijf minuten die je geld opleveren

De zorgverzekering voelt als iets wat je één keer regelt en daarna vergeet. Begrijpelijk. Maar het is financieel gezien een van de duurste gewoonten die je kunt hebben — simpelweg niets doen terwijl de markt om je heen verandert.

Met een premieverschil van meer dan €500 per jaar tussen de goedkoopste en duurste basisverzekering, een eigen risico dat volgend jaar waarschijnlijk stijgt, en zorgtoeslag waar veel mensen recht op hebben maar niet aanvragen — is er genoeg reden om dit jaar wél even vijf minuten de tijd te nemen.

Vergelijk. Reken uit. En beslis bewust.

Bronnen

FAQ: veelgestelde vragen over de zorgverzekering 2026

Hoeveel kost een zorgverzekering in 2026? De maandpremie voor een basisverzekering ligt in 2026 tussen de €142,40 en €185, afhankelijk van de verzekeraar en het type polis. De gemiddelde maandpremie komt uit op ongeveer €159. Let op: het verschil tussen de goedkoopste en duurste basisverzekering loopt op tot ruim €511 per jaar — voor dezelfde wettelijk bepaalde basisdekking.

Wat is het eigen risico in 2026? Het verplicht eigen risico is in 2026 €385. Dit is hetzelfde als in voorgaande jaren. Wel wil het kabinet het eigen risico in 2027 verhogen naar €460. Je kunt het eigen risico vrijwillig verhogen met maximaal €500 extra (tot €885), in ruil voor een lagere maandpremie.

Wat verandert er in de basisverzekering in 2026? De belangrijkste wijzigingen: je mag nu drie keer per jaar deelnemen aan een stoppen-met-rokenprogramma (was één keer), het eigen risico vervalt bij een meekijkconsult en een meedenkadvies bij de GGZ, en de vergoedingen voor hulpmiddelen zoals brillen en ziekenvervoer zijn licht aangepast.

Wat is het verschil tussen een naturapolis en combinatiepolis? Bij een naturapolis word je vergoed bij zorgverleners waarmee de verzekeraar een contract heeft. Ga je buiten dat netwerk, dan betaal je een deel zelf. Een combinatiepolis geeft meer keuzevrijheid maar is duurder in premie. De restitutieverzekering — met maximale vrijheid — bestaat per 2025 niet meer.

Heb ik recht op zorgtoeslag? De zorgtoeslag is bedoeld voor mensen met een lager inkomen. De maximale zorgtoeslag in 2026 is €131 per maand. Of je er recht op hebt hangt af van je inkomen en huishoudsamenstelling. Controleer dit via de Belastingdienst of Toeslagen.nl — veel mensen vragen het niet aan terwijl ze er wel recht op hebben.

Wanneer kan ik overstappen naar een andere zorgverzekeraar? Je kunt elk jaar overstappen. Zeg je huidige verzekering op vóór 31 december 2026, dan heb je tot 31 januari 2027 de tijd om een nieuwe polis af te sluiten. Die gaat dan met terugwerkende kracht in per 1 januari 2027.

Is een aanvullende verzekering de moeite waard? Dat hangt af van je zorggebruik. De premies van aanvullende verzekeringen stijgen jaarlijks terwijl de dekking steeds meer versobert. Reken eerlijk na hoeveel je het afgelopen jaar hebt gebruikt en vergelijk dat met wat je hebt betaald. Soms is afscheiden van de aanvullende verzekering financieel verstandiger.

Wat moet ik controleren voor ik overstap? Controleer altijd of jouw huisarts, specialist, fysiotherapeut of andere vaste zorgverleners gecontracteerd zijn bij de nieuwe verzekeraar. Dit is de meest gemaakte fout bij overstappen. Gebruik de contractcheck op de website van de nieuwe verzekeraar voordat je definitief overstapt.

Wat zijn de gevolgen van het vrijwillig verhogen van het eigen risico? Je betaalt een lagere maandpremie — tot €22,50 minder per maand bij een verhoging van €500. Maar je betaalt ook meer eigen bijdrage als je zorg gebruikt. Dit is alleen voordelig als je verwacht weinig zorg te gebruiken. Gebruik je elk jaar je eigen risico volledig op, dan is verhogen bijna nooit slim.

Meer lezen over financiën, belasting of slim omgaan met je geld? Bekijk de andere artikelen van Informatiegidsen Nederland in de categorie Financiën.