Kort samengevat:

- Financiële regelgeving zorgt voor stabiliteit en vertrouwen in de financiële sector.

- Ze verhogen vooral de regeldruk voor ondernemers en kleinere bedrijven, met grote kosten.

Financiële regelgeving is het geheel van wetten en regels dat stabiliteit, transparantie en vertrouwen in de financiële sector waarborgt. De rol van regelgeving in financiën gaat verder dan het voorkomen van fraude of systeemcrises. Regelgeving bepaalt ook hoeveel tijd, geld en capaciteit ondernemers en financiële instellingen kwijt zijn aan naleving. Nieuwe wetgeving verhoogt de structurele regeldruk voor bedrijven met ruim € 1,7 miljard, terwijl burgers juist € 19 miljoen minder lasten ervaren. Dat verschil maakt duidelijk waar de druk terechtkomt: bij ondernemers en financiële professionals.

Welke impact heeft financiële regelgeving op kosten en bedrijfsvoering?

Financiële wetgeving verhoogt de operationele kosten van bedrijven op twee manieren: direct via nalevingskosten en indirect via verminderde investeringsruimte. De Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft) is een concreet voorbeeld. Wwft-nalevingskosten bij banken stegen van € 1,16 miljard in 2021 naar circa € 1,6 miljard in 2024. Daarvoor zetten banken 13.000 voltijdsequivalenten in. Dat zijn mensen en middelen die niet beschikbaar zijn voor productontwikkeling of klantenservice.

Voor het MKB zijn de gevolgen anders maar minstens zo zwaar. Grote instellingen hebben gespecialiseerde compliance-afdelingen. Kleinere ondernemers dragen dezelfde verplichtingen, maar zonder die capaciteit. De administratieve lasten eten direct in op de tijd die ondernemers aan hun kernactiviteiten besteden. Denk aan het bijhouden van UBO-registers, het opstellen van CSRD-rapportages of het verwerken van belastingwijzigingen. Wie de belastingwijzigingen voor ondernemers 2026 niet tijdig verwerkt, loopt het risico op boetes of achterstallige afdrachten.

De indirecte kosten zijn minder zichtbaar maar even reëel. Regelgeving beperkt de investeringsruimte doordat kapitaal vastloopt in nalevingsprocessen. Bedrijven die te veel capaciteit steken in compliance, missen kansen om te groeien of te vernieuwen.

Concrete effecten op bedrijfsvoering zijn onder meer:

- Hogere personeelskosten door inzet van compliance-medewerkers of externe adviseurs

- Langere doorlooptijden bij productlancering door verplichte toetsing en goedkeuring

- Beperkte financieringstoegang doordat banken strengere risicobeoordelingen uitvoeren

- Administratieve frictie bij rapportages zoals CSRD, UBO-registratie en Wwft-meldingen

Pro-tip: Breng de totale nalevingskosten per regelgeving in kaart, inclusief personeelsuren. Zo ziet u precies waar de druk het grootst is en kunt u prioriteiten stellen bij het inrichten van processen.

Welke uitdagingen ervaren MKB-ondernemers bij financiële regelgeving?

Slechts 15% van 100 geanalyseerde overheidsregelingen is momenteel uitvoerbaar voor MKB-ondernemers. Dat betekent dat de overgrote meerderheid van de regels in de praktijk knelpunten oplevert. Dit is geen marginaal probleem. Het raakt de dagelijkse bedrijfsvoering van honderdduizenden ondernemers in Nederland.

De drie grootste belemmeringen voor het MKB zijn:

- Loondoorbetaling bij ziekte. Werkgevers betalen tot twee jaar lang het loon van een zieke werknemer door. Voor kleine bedrijven met weinig personeel is dit financieel zwaar en moeilijk te plannen.

- CSRD-rapportage. De Corporate Sustainability Reporting Directive verplicht steeds meer bedrijven tot uitgebreide duurzaamheidsverslaglegging. De vereiste data en systemen zijn voor kleine organisaties kostbaar en complex.

- UBO-registratie. Het bijhouden en actueel houden van het register van uiteindelijk begunstigden kost tijd en vereist juridische kennis die veel MKB-ondernemers niet in huis hebben.

Het kernprobleem is proportionaliteit. Regelgeving is vaak ontworpen met grote organisaties als referentie. Kleine bedrijven hebben geen juridische afdeling, geen compliance-officer en geen geautomatiseerde systemen. Ze moeten dezelfde verplichtingen nakomen met een fractie van de middelen. Het gevolg is dat onuitvoerbare regelgeving leidt tot operationele frictie en onvoorziene kosten die de concurrentiepositie ondermijnen.

Vereenvoudiging is de meest effectieve oplossing. Dat betekent niet minder regelgeving, maar regelgeving die rekening houdt met de uitvoerbaarheid voor kleinere organisaties. Drempelwaarden, gefaseerde invoering en duidelijkere handleidingen helpen MKB-ondernemers om te voldoen zonder buitensporige lasten.

Hoe draagt regelgeving bij aan financiële stabiliteit?

Regelgeving is het fundament van vertrouwen in de financiële sector. Zonder toezicht op banken, verzekeraars en beleggingsinstellingen ontstaat ruimte voor misbruik, systeemrisico’s en crises zoals die van 2008. De Autoriteit Financiële Markten (AFM) en De Nederlandsche Bank (DNB) bewaken dit fundament dagelijks. Hun toezicht maakt het mogelijk dat consumenten en bedrijven erop vertrouwen dat financiële instellingen solide zijn.

Toch brengt regelgeving ook risico’s met zich mee. De Algemene Rekenkamer constateerde dat anti-witwascontroles grote gevolgen hebben voor burgers, terwijl de opbrengst onbekend is. Steeds meer ongebruikelijke transacties worden gemeld, maar het is onduidelijk of dit daadwerkelijk leidt tot minder witwassen. Bovendien ontstaat het risico op discriminatie bij bepaalde groepen klanten die onevenredig vaak worden gecontroleerd.

“Anti-witwascontroles zijn kostbaar voor banken, hebben grote gevolgen voor burgers en kennen een gebrek aan inzicht in effectiviteit. Door gebrek aan duidelijkheid over de effectiviteit van het anti-witwasbeleid ontstaat risico op onnodige belastingen en discriminatie.”

Algemene Rekenkamer, maart 2026

De verborgen kosten van regelgeving zijn een onderschat probleem. Regelgeving veroorzaakt alternatieve kosten zoals lagere productiviteit, moeite met financiering en minder innovatie. Een financiële instelling die al haar energie steekt in het voldoen aan Wwft-vereisten, heeft minder ruimte om nieuwe producten te ontwikkelen of klanten beter te bedienen.

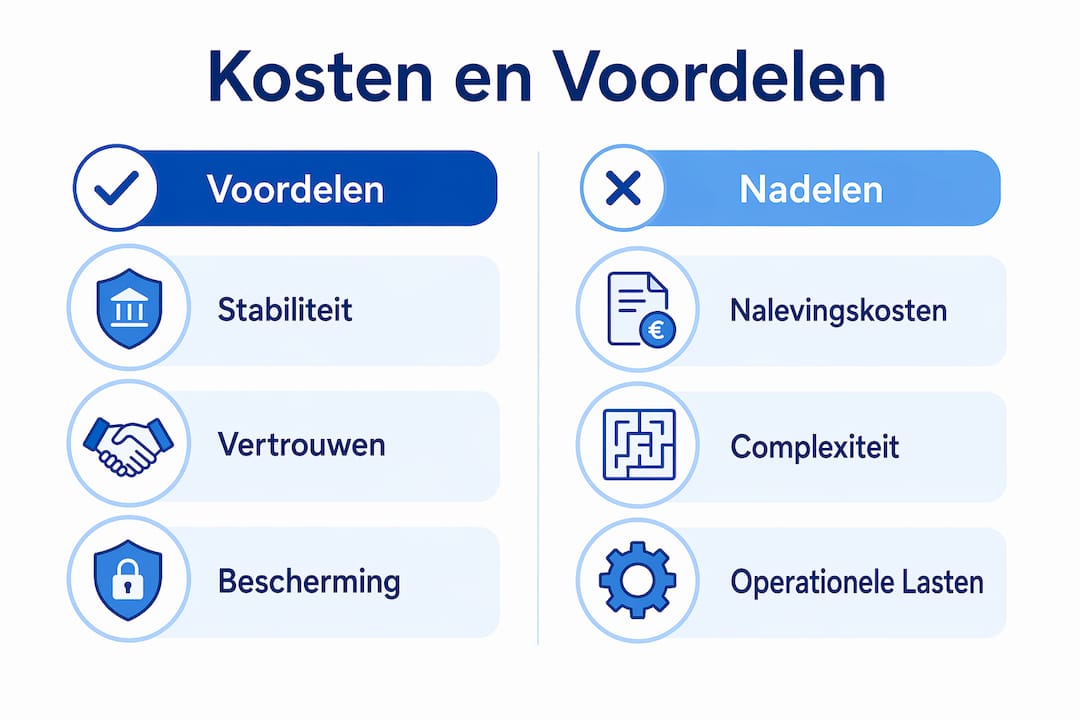

| Voordeel van regelgeving | Risico van regelgeving |

|---|---|

| Financiële stabiliteit en systeemveiligheid | Hoge nalevingskosten voor bedrijven |

| Vertrouwen bij consumenten en investeerders | Mogelijke discriminatie bij controles |

| Bescherming tegen fraude en witwassen | Onduidelijkheid over effectiviteit beleid |

| Gelijk speelveld voor marktpartijen | Beperking van innovatie en groei |

Het belang van regelgeving in de financiële sector staat niet ter discussie. Maar de kwaliteit van die regelgeving wel. Regels die niet onderbouwd zijn met goede data over kosten en effectiviteit, creëren lasten zonder aantoonbare baten.

Wat zijn praktische adviezen voor financiële professionals?

Financiële compliance en regelgeving vereisen meer dan een jaarlijkse check. Toezichthouders beoordelen niet alleen of u voldoet, maar ook hoe u dat onderbouwt. Risicoanalyses met goede documentatie en proportionaliteit zijn de basis om sancties te voorkomen. Een dunne compliance-map zonder onderbouwing is een risico, ook als u formeel aan de regels voldoet.

Regelgeving biedt ook kansen. Bedrijven die hun processen goed inrichten, onderscheiden zich van concurrenten die dat niet doen. Klanten en partners waarderen aantoonbare betrouwbaarheid. Een goed ingericht financieel beheer voor ondernemers is daarmee niet alleen een nalevingsverplichting, maar ook een concurrentievoordeel.

Concrete adviezen voor financiële professionals:

- Documenteer risicoanalyses volledig. Leg vast welke afwegingen u maakt, niet alleen de uitkomst. Toezichthouders willen het denkproces zien.

- Werk proportioneel. Pas de intensiteit van uw controles aan op het werkelijke risico. Niet elke transactie vereist dezelfde diepgang.

- Gebruik gespecialiseerde boekhoudsoftware. Tools die specifiek zijn afgestemd op uw sector, zoals boekhoudsoftware voor financiële professionals, helpen bij het gestructureerd bijhouden van verplichtingen.

- Betrek medewerkers actief. Compliance werkt alleen als iedereen in de organisatie begrijpt waarom regels bestaan en wat de gevolgen zijn van niet-naleving.

- Monitor regelgeving proactief. Wacht niet tot een wet van kracht is. Volg consultaties, adviezen van het Adviescollege toetsing regeldruk en publicaties van de AFM en DNB.

Pro-tip: Abonneer u op de nieuwsbrieven van de AFM, DNB en het Adviescollege toetsing regeldruk. Zo bent u nieuwe verplichtingen altijd voor en kunt u uw processen tijdig aanpassen.

Belangrijkste inzichten

Financiële regelgeving beschermt de sector, maar de kwaliteit en uitvoerbaarheid ervan bepalen of de lasten opwegen tegen de baten.

| Punt | Details |

|---|---|

| Regeldruk stijgt voor bedrijven | Nieuwe wetgeving verhoogt de structurele regeldruk voor bedrijven met ruim € 1,7 miljard. |

| MKB draagt onevenredige lasten | Slechts 15% van overheidsregelingen is uitvoerbaar voor MKB-ondernemers. |

| Wwft-kosten zijn fors | Banken besteedden in 2024 circa € 1,6 miljard aan Wwft-naleving, met 13.000 fte. |

| Documentatie voorkomt sancties | Toezichthouders beoordelen de onderbouwing van risicoanalyses, niet alleen de uitkomst. |

| Regelgeving biedt ook kansen | Goede procesinrichting levert een concurrentievoordeel op ten opzichte van minder voorbereide partijen. |

Regelgeving als kans: een eerlijk perspectief

Ik werk al jaren met financiële professionals en ondernemers die regelgeving primair als last ervaren. Dat begrijp ik. De cijfers zijn niet mis: € 1,7 miljard extra regeldruk voor bedrijven, 13.000 fte bij banken alleen al voor Wwft-naleving. Dat zijn geen abstracte getallen. Dat is capaciteit die ergens anders niet beschikbaar is.

Maar ik zie ook iets anders. De bedrijven die het beste omgaan met regelgeving, zijn zelden de bedrijven die er het meest over klagen. Ze hebben hun processen strak ingericht, documenteren consequent en begrijpen wat toezichthouders werkelijk willen zien. Die aanpak kost initieel tijd, maar levert structureel voordeel op.

Wat mij echt zorgen baart, is de kwaliteit van regelgeving zelf. Ongeveer 50% van de adviezen van het Adviescollege toetsing regeldruk krijgt een negatief oordeel vanwege tekortschietende onderbouwing. Dat betekent dat de helft van de nieuwe regels onvoldoende is getoetst op kosten en uitvoerbaarheid voordat ze van kracht worden. Dat is een structureel probleem dat niet bij ondernemers ligt, maar bij de wetgever.

Mijn advies: behandel regelgeving niet als iets wat u overkomt. Volg de ontwikkelingen actief, reageer op consultaties en maak gebruik van de kansen die regelgeving biedt voor bedrijven die hun zaken goed op orde hebben. De financiële sector heeft behoefte aan betere regels, niet per se aan minder regels.

— Mike

Blijf op de hoogte van financiële regelgeving

Financiële wetgeving verandert voortdurend. Wie de ontwikkelingen niet bijhoudt, loopt achter de feiten aan en betaalt daar de prijs voor in boetes, gemiste kansen of onnodige kosten.

Informatiegidsen-nederland biedt financiële professionals en ondernemers actueel nieuws, praktische gidsen en diepgaande analyses over regelgeving, beleid en economische ontwikkelingen. Van financieel management checklists tot het laatste nieuws voor ondernemers en professionals: alles staat op één plek. Zo houdt u grip op wat er speelt en kunt u tijdig handelen.

Veelgestelde vragen

Wat is de rol van regelgeving in de financiële sector?

Financiële regelgeving waarborgt stabiliteit, transparantie en vertrouwen in de financiële sector. Het beschermt consumenten en investeerders en voorkomt misbruik en systeemrisico’s.

Hoeveel kost financiële regelgeving Nederlandse bedrijven?

Nieuwe wetgeving verhoogt de structurele regeldruk voor bedrijven met ruim € 1,7 miljard. Banken alleen al besteedden in 2024 circa € 1,6 miljard aan Wwft-naleving.

Welke regelgeving is het zwaarst voor MKB-ondernemers?

Loondoorbetaling bij ziekte, CSRD-rapportage en UBO-registratie zijn de grootste belemmeringen. Slechts 15% van de geanalyseerde overheidsregelingen is uitvoerbaar voor MKB-ondernemers.

Hoe voorkomt u sancties bij financiële compliance?

Documenteer risicoanalyses volledig en werk proportioneel. Toezichthouders beoordelen niet alleen de uitkomst van uw naleving, maar ook de onderbouwing van uw afwegingen.

Biedt regelgeving ook kansen voor ondernemers?

Ja. Bedrijven die hun nalevingsprocessen goed inrichten, onderscheiden zich van concurrenten en bouwen aantoonbaar vertrouwen op bij klanten en partners.