Kort samengevat:

- Fiscaliteit beïnvloedt de kostenstructuur, investeringsbesluiten en concurrentiepositie van bedrijven.

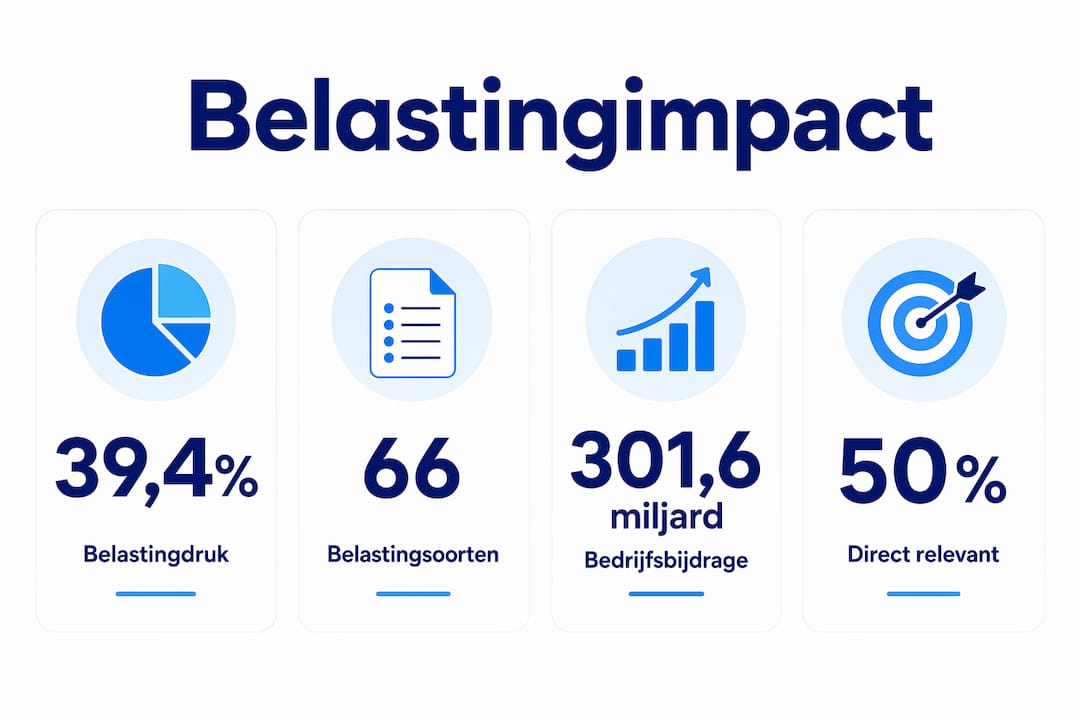

- Het Nederlandse bedrijfsleven droeg in 2025 ruim 301,6 miljard euro aan belastingen en premies bij, een groei van 3,4 procent.

Fiscaliteit is de verzameling van belastingheffingen en premies waarmee overheden middelen ophalen en economisch gedrag sturen. Voor ondernemers, financiële professionals en beleidsmakers bepaalt de rol van fiscaliteit direct de kostenstructuur, investeringsbeslissingen en concurrentiepositie van een bedrijf. Het Nederlandse bedrijfsleven droeg in 2025 ruim €301,6 miljard bij aan belastingen en sociale premies. Die bijdrage groeide met 3,4% terwijl het BBP slechts 1,8% toenam. Dat verschil maakt duidelijk dat fiscaliteit geen passieve kostenpost is, maar een actieve kracht die zakelijke keuzes vormt. Voorspelbaarheid en uitvoerbaarheid van het stelsel zijn daarin doorslaggevend.

Hoe beïnvloedt belastingheffing het gedrag van bedrijven?

Belastingheffing verandert het gedrag van bedrijven en investeerders op meetbare manieren. De functie van belastingheffing gaat verder dan inkomsten genereren voor de overheid. Elke euro belasting veroorzaakt een welvaartsverlies van 20 tot 70 cent doordat economische actoren hun gedrag aanpassen. Economen noemen dit het doodgewichtverlies: productie en consumptie die niet plaatsvinden omdat de belasting de prijs verstoort.

Op de arbeidsmarkt vertaalt dit zich in concrete keuzes. Hogere loonbelasting verlaagt de netto opbrengst van een extra gewerkt uur. Werknemers werken minder uren of kiezen voor informele arbeid. Werkgevers verplaatsen activiteiten of automatiseren sneller dan economisch optimaal zou zijn.

Gedragsreacties van bedrijven zijn divers:

- Investeringsstructurering: Bedrijven kiezen vestigingslocaties mede op basis van vennootschapsbelastingtarieven en verdragennetwerken.

- Rechtsvormkeuze: Een bv biedt andere fiscale mogelijkheden dan een eenmanszaak of vof, wat directe gevolgen heeft voor de effectieve belastingdruk.

- Timing van winsten: Bedrijven verschuiven winstneming naar jaren met lagere tarieven of gunstigere regelgeving.

- Innovatie-investeringen: Fiscale prikkels zoals de WBSO-regeling in Nederland stimuleren specifiek onderzoek en ontwikkeling.

De Nederlandsche Bank wijst erop dat importheffingen als fiscaal instrument op korte termijn strategisch kunnen lijken, maar productieketens verstoren en de lange termijn kosten verhogen. Dit illustreert dat fiscale maatregelen zelden geïsoleerde effecten hebben.

Pro-tip: Fiscale onzekerheid is voor internationale bedrijven een even grote risicofactor als het absolute belastingtarief. Wie investeert in een land waar regels elk jaar veranderen, bouwt een risicopremie in die de effectieve kosten verhoogt. Volg fiscale regelgeving 2026 actief om verrassingen te vermijden.

Welke complexiteit kent het Nederlandse belastingstelsel?

Het Nederlandse belastingstelsel telt 66 verschillende belastingen en premies, waarvan 52 direct relevant zijn voor het bedrijfsleven. Dat is een uitzonderlijk hoog aantal voor een economie van deze omvang. De complexiteit vertaalt zich in administratieve lasten die voor veel ondernemers zwaarder wegen dan de belasting zelf.

Het stelsel bestaat uit een mix van grote opbrengstbronnen en talrijke kleine heffingen. De kleine heffingen zijn het probleem. Ze brengen weinig op, maar vereisen wel volledige administratieve naleving. PwC stelt vast dat kleine heffingen meer last veroorzaken dan ze opbrengen. Voor een mkb-ondernemer betekent dit dat een aanzienlijk deel van de tijd opgaat aan compliance in plaats van bedrijfsvoering.

| Categorie | Voorbeelden | Aandeel in totale opbrengst |

|---|---|---|

| Grote heffingen | Vennootschapsbelasting, btw, loonheffing | Hoog (meer dan 80%) |

| Middelgrote heffingen | Dividendbelasting, overdrachtsbelasting | Gemiddeld |

| Kleine heffingen | Verhuurderheffing, reclamebelasting | Laag (minder dan 5%) |

| Sociale premies | AOW, WW, ZVW | Substantieel |

De balans tussen opbrengst en uitvoerbaarheid is een structureel beleidsvraagstuk. Een stelsel met minder, bredere heffingen zou de administratieve last verlagen zonder de totale belastingopbrengst te verminderen. Dat is precies wat beleidsmakers en fiscalisten al jaren bepleiten, maar politieke realiteit maakt vereenvoudiging moeilijk.

Complexiteit werkt ook als investeringsrisico. Een buitenlandse investeerder die het Nederlandse stelsel niet kent, heeft hogere advieskosten en meer onzekerheid. Dat verhoogt de drempel voor vestiging in Nederland, ook als de tarieven op papier concurrerend zijn.

Pro-tip: Gebruik een gespecialiseerde fiscalist of belastingadviseur niet alleen voor aangifte, maar ook voor een jaarlijkse scan van welke kleine heffingen op uw bedrijf van toepassing zijn. Veel ondernemers betalen heffingen die ze met een andere structuur kunnen vermijden of verlagen.

Hoe verhoudt belastingdruk zich tot economische groei?

De Nederlandse belasting- en premiedruk bedraagt 39,4% van het BBP, iets lager dan het Europese gemiddelde van 40,4%. Dat lijkt gunstig, maar het absolute percentage zegt weinig zonder context over de structuur en verdeling van de lasten.

Het IMF waarschuwt in 2026 dat lastenverzwaring op arbeid de economische groei en arbeidsparticipatie remt. De verwachte economische groei voor 2026 bedraagt slechts 1% bij een inflatie van 2,9%. Dat betekent dat de reële koopkracht en productiviteit onder druk staan, terwijl de belastingopbrengsten sneller groeien dan de economie.

Het Verbond van Belgische Ondernemingen (VBO) signaleert een patroon dat ook voor Nederland relevant is: een zware belastingdruk remt innovatie, belemmert het aantrekken van start-ups en maakt het moeilijker om internationaal talent te werven. Dit effect is niet lineair. Een belastingdruk van 40% hoeft geen probleem te zijn als het stelsel stabiel, eenvoudig en voorspelbaar is. Problemen ontstaan wanneer druk én complexiteit én onzekerheid samenkomen.

Factoren die de relatie tussen fiscaliteit en economische groei versterken of verzwakken:

- Stabiliteit van het stelsel: Frequente wijzigingen verhogen de onzekerheid voor investeerders en verlagen de bereidheid tot langetermijninvesteringen.

- Verdeling van de last: Hoge lasten op arbeid remmen participatie sterker dan vergelijkbare lasten op consumptie of vermogen.

- Internationale vergelijkbaarheid: Bedrijven vergelijken effectieve tarieven tussen landen bij vestigingsbeslissingen. Nederland concurreert direct met Ierland, Luxemburg en België.

- Kwaliteit van publieke diensten: Hoge belastingen zijn acceptabeler wanneer ze zichtbaar bijdragen aan infrastructuur, onderwijs en rechtsstaat.

- Fiscale prikkels voor innovatie: Gerichte vrijstellingen zoals de innovatiebox verlagen de effectieve druk voor R&D-intensieve bedrijven.

De belastingimpact op economie is dus niet alleen een kwestie van hoogte, maar van structuur, voorspelbaarheid en internationale positionering.

Wat zijn effectieve fiscale strategieën voor ondernemers?

De rol van belastingplanning is het vertalen van fiscale kennis naar concrete beslissingen die de belastingdruk verlagen binnen de grenzen van de wet. Dat begint bij de keuze van rechtsvorm en eindigt bij internationale structurering voor grotere bedrijven.

-

Kies de juiste rechtsvorm. Een bv is fiscaal aantrekkelijk zodra de winst structureel boven de €100.000 uitkomt. Onder dat niveau is een eenmanszaak of vof vaak goedkoper door de zelfstandigenaftrek en mkb-winstvrijstelling.

-

Benut fiscale regelingen actief. De WBSO-regeling verlaagt de loonkosten voor R&D-medewerkers. De innovatiebox verlaagt het effectieve vennootschapsbelastingtarief op innovatiewinsten naar 9%. Fiscale voordelen voor start-ups zijn in 2027 verder uitgebreid.

-

Plan de timing van investeringen. Investeringen in bedrijfsmiddelen leveren via de kleinschaligheidsinvesteringsaftrek (KIA) een directe belastingkorting op. Timing ten opzichte van het boekjaar bepaalt wanneer dit voordeel valt.

-

Vermijd dubbele belasting bij internationale activiteiten. Nederland heeft met meer dan 90 landen belastingverdragen gesloten. Gebruik deze verdragen actief bij het structureren van buitenlandse dochterondernemingen of royaltystromen.

-

Houd rekening met toekomstige wijzigingen. De belastingwijzigingen voor ondernemers 2026 beïnvloeden de effectieve druk op dividenden, vermogen en arbeid. Wie nu structureert zonder rekening te houden met aangekondigde wijzigingen, loopt achter de feiten aan.

Voorspelbaarheid is zelf een concurrentievoordeel. Bedrijven die hun fiscale positie goed kennen en stabiel houden, kunnen sneller beslissen over investeringen dan concurrenten die elk jaar opnieuw moeten herrekenen wat een investering netto oplevert.

Pro-tip: Werk minimaal één keer per jaar samen met een registeraccountant of fiscalist voor een integrale fiscale scan. Veel belastingvoordelen voor ondernemers, zoals de herinvesteringsreserve of de fiscale oudedagsreserve, vervallen als u de aanvraagtermijn mist.

Belangrijkste inzichten

Effectieve fiscale strategie vereist inzicht in de structuur van het stelsel, de gedragseffecten van belastingheffing en de internationale concurrentiepositie van Nederland.

| Punt | Details |

|---|---|

| Belastingbijdrage groeit sneller dan BBP | Het bedrijfsleven droeg in 2025 €301,6 miljard bij; de groei van 3,4% overtrof de economische groei van 1,8%. |

| Complexiteit als risicofactor | 66 belastingen en premies veroorzaken administratieve lasten die investeringsbeslissingen negatief beïnvloeden. |

| Welvaartsverlies per belastingeuro | Elke geheven euro veroorzaakt 20 tot 70 cent welvaartsverlies door gedragsaanpassingen van bedrijven en consumenten. |

| Voorspelbaarheid boven tariefhoogte | CEO’s en investeerders waarderen stabiele fiscale regels meer dan een laag nominaal tarief. |

| Rechtsvormkeuze als eerste stap | De keuze tussen bv, eenmanszaak of vof bepaalt de effectieve belastingdruk al vóór de eerste euro winst. |

Fiscaliteit als strategisch kompas, niet als kostenpost

Na jaren van analyse van fiscale data en gesprekken met ondernemers en beleidsmakers valt mij één patroon op: de meeste bedrijven behandelen fiscaliteit als iets wat hen overkomt. Ze reageren op wijzigingen in plaats van erop te anticiperen. Dat is een gemiste kans.

De ondernemers die het beste presteren, gebruiken fiscaliteit als strategisch kompas. Ze weten precies welke rechtsvorm past bij hun groeifase, welke regelingen ze kunnen benutten en hoe internationale structuren hun effectieve druk verlagen. Ze werken niet om de belasting heen, maar met het stelsel mee.

Wat mij zorgen baart, is de toenemende complexiteit. Een stelsel met 66 heffingen is geen stelsel meer, het is een doolhof. Beleidsmakers die spreken over vereenvoudiging, moeten dat ook echt doorvoeren. Elke nieuwe kleine heffing die wordt ingevoerd om een politiek doel te bereiken, voegt een laag toe die mkb-ondernemers onevenredig zwaar treft.

Mijn verwachting voor de komende jaren: de druk op arbeid blijft hoog, maar de discussie over vermogensbelasting en winstbelasting voor grote bedrijven wordt scherper. Wie nu zijn structuur goed inricht, staat sterker als die verschuiving komt. Wacht niet op zekerheid. Zekerheid komt in fiscaliteit zelden.

— Mike

Blijf fiscaal scherp met Informatiegidsen-nederland

Fiscale regels veranderen elk jaar. Wie als ondernemer of financieel professional bij wil blijven, heeft toegang nodig tot betrouwbare en actuele informatie.

Informatiegidsen-nederland biedt een overzicht van actueel economisch nieuws voor ondernemers en financiële professionals in Nederland en daarbuiten. Van analyses over belastingwijzigingen tot inzichten in markttrends en investeringsstrategieën: de site bundelt wat relevant is voor uw zakelijke beslissingen. Bekijk ook de arbeidsmarkt en fiscale uitdagingen voor werkgevers die grip willen houden op loonkosten en compliance. Zo blijft u een stap voor op veranderingen die uw marge direct raken.

Veelgestelde vragen

Wat is de rol van fiscaliteit voor ondernemers?

Fiscaliteit bepaalt de kostenstructuur, rechtsvormkeuze en investeringsbeslissingen van een onderneming. Een goed begrip van belastingregels verlaagt de effectieve druk en verhoogt de concurrentiepositie.

Hoeveel belastingen telt het Nederlandse stelsel?

Het Nederlandse stelsel kent 66 belastingen en premies, waarvan 52 direct relevant zijn voor het bedrijfsleven. De kleine heffingen veroorzaken meer administratieve last dan ze opbrengen.

Hoe hoog is de belastingdruk in Nederland vergeleken met de EU?

De Nederlandse belasting- en premiedruk bedraagt 39,4% van het BBP. Het Europese gemiddelde ligt op 40,4%, waarmee Nederland iets gunstiger scoort maar structureel vergelijkbaar blijft.

Wat is welvaartsverlies bij belastingheffing?

Welvaartsverlies is het economische verlies dat ontstaat doordat belasting het gedrag van bedrijven en consumenten verstoort. Per geheven euro bedraagt dit verlies 20 tot 70 cent.

Waarom waarschuwt het IMF over de Nederlandse fiscale koers?

Het IMF stelt dat lastenverzwaring op arbeid de economische groei remt. Met een verwachte groei van 1% in 2026 en een inflatie van 2,9% staat de reële welvaart onder druk door hogere loon- en premielasten.