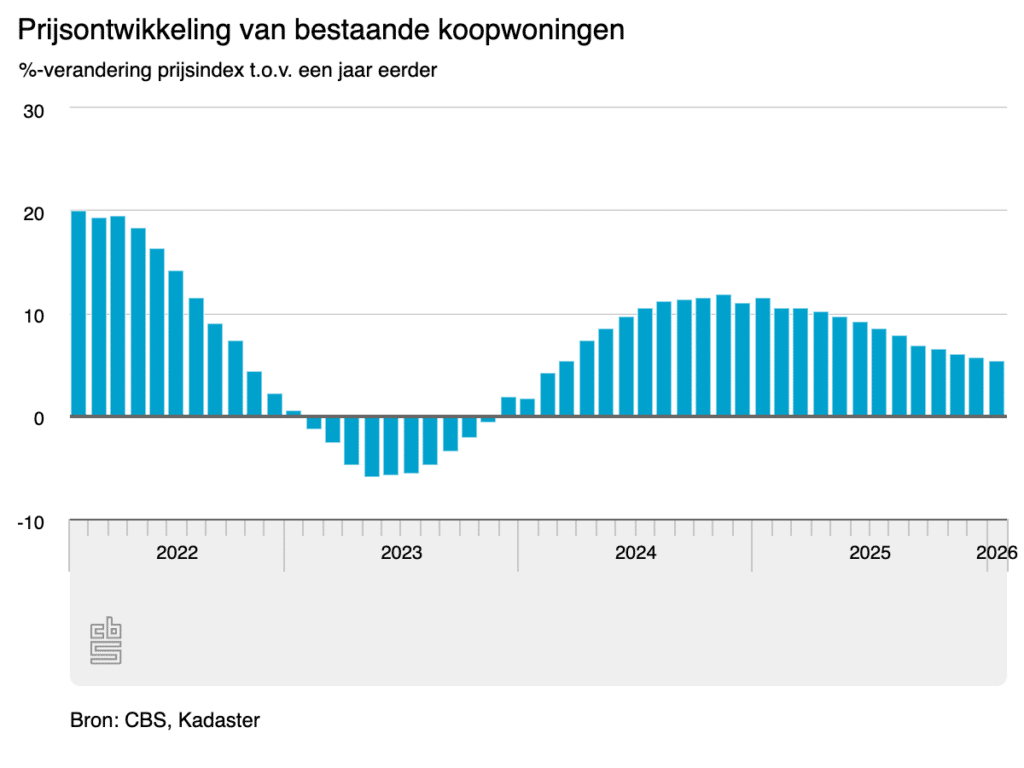

De Nederlandse huizenmarkt blijft doen wat hij al jaren doet: duurder worden. In januari 2026 lagen de prijzen van bestaande koopwoningen gemiddeld 5,4 procent hoger dan een jaar eerder. Dat klinkt bijna bescheiden, zeker in vergelijking met de explosieve stijgingen van de afgelopen jaren. Toch betekent het simpelweg dat kopen opnieuw duurder is geworden.

Er is wel één nuance: het tempo van de prijsstijging vlakt al tien maanden op rij af. Geen vrije val, geen crash, geen dramatische correctie — maar een iets minder enthousiaste stijging.

Vergeleken met december 2025 gingen de prijzen in januari met 1,2 procent omhoog. Gewoon weer een maand erbij.

De cijfers zijn gebaseerd op de prijsindex van bestaande particuliere koopwoningen van het Centraal Bureau voor de Statistiek (CBS) en het Kadaster — de instantie die de harde data bijhoudt terwijl de rest van Nederland vooral zucht.

Nederlandse huizenmarkt ruim 5 procent duurder

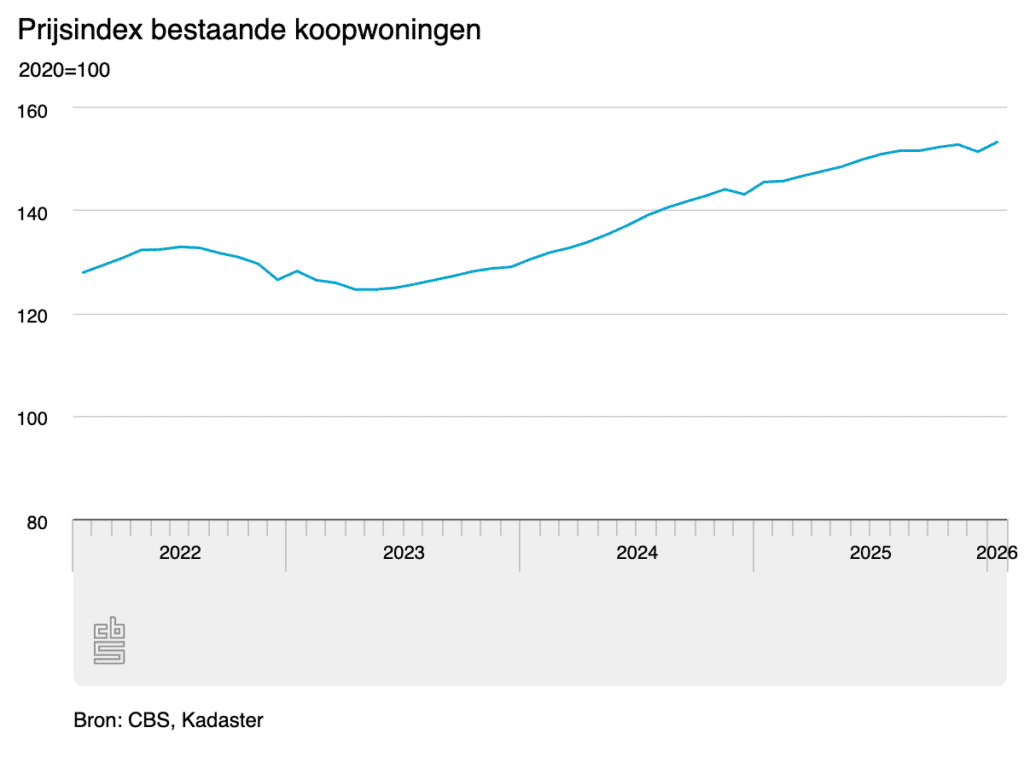

Nog altijd boven de vorige piek

Wie dacht dat de woningmarkt na de piek van juli 2022 definitief zou afkoelen, heeft zich verkeken op de veerkracht — of koppigheid — van de Nederlandse huizenprijzen.

Na die piek daalde de prijsindex enige tijd. Even leek het alsof de markt zou normaliseren. Maar sinds juni 2023 is de stijgende trend weer ingezet. Inmiddels liggen de prijzen gemiddeld 15,3 procent hoger dan bij de vorige piek in juli 2022.

Dat betekent dat de tijdelijke dip vooral een pauze was. Geen structurele ommekeer.

Voor starters is dat minder geruststellend nieuws. Want elke maand dat de markt “rustiger stijgt”, stijgt hij nog steeds.

Meer transacties, meer beweging

Niet alleen de prijzen lopen op. Ook het aantal woningtransacties nam toe. In januari registreerde het Kadaster 18.893 verkochte bestaande koopwoningen. Dat is 5,5 procent meer dan in januari vorig jaar.

Meer beweging dus. Meer kopers die toch instappen. Mogelijk aangemoedigd door licht dalende hypotheekrentes of de vrees dat wachten weinig oplevert.

De gemiddelde transactieprijs kwam in januari uit op 493.875 euro. Net geen half miljoen voor een “gemiddelde” woning. Wat dat precies zegt over de definitie van gemiddeld, laten we even in het midden.

Waarom “gemiddeld” misleidend kan zijn

Belangrijk detail: de gemiddelde verkoopprijs is niet hetzelfde als de prijsontwikkeling. Voor officiële cijfers wordt gebruikgemaakt van een prijsindex. Die corrigeert voor kwaliteitsverschillen tussen woningen.

Dat is nodig, want als er in een maand toevallig meer grote vrijstaande huizen worden verkocht, stijgt het gemiddelde automatisch — ook als de markt zelf niet harder stijgt.

De prijsindex probeert dat te neutraliseren. Die 5,4 procent is dus geen gevolg van toevallig duurdere woningen, maar van een echte stijging in marktwaarde.

Met andere woorden: het wordt objectief duurder.

Afkoeling zonder afkoeling

Dat de stijging al tien maanden afvlakt, klinkt bijna als goed nieuws. Maar het is goed om dat in perspectief te plaatsen.

Afvlakking betekent niet dat prijzen dalen. Het betekent dat ze minder snel stijgen dan daarvoor.

De markt lijkt zich te stabiliseren op een hoger niveau. Geen hysterie, geen paniek, maar ook geen verlichting voor wie hoopte op een serieuze correctie.

Het patroon is inmiddels bekend:

- lichte rente-aanpassing

- korte periode van twijfel

- daarna toch weer stijgende prijzen

De fundamentele krapte op de woningmarkt is niet verdwenen. Nieuwbouw blijft achter, bevolkingsgroei zet door en het aanbod blijft beperkt.

En zolang vraag en aanbod uit balans blijven, blijft de druk bestaan.

Wat betekent dit voor kopers en verkopers?

Voor verkopers is de boodschap eenvoudig: de markt is nog steeds gunstig. Misschien niet zo uitzinnig als twee jaar geleden, maar nog altijd stijgend.

Voor kopers is het verhaal complexer. Wachten op een grote prijsdaling lijkt voorlopig geen strategie met veel kans van slagen. Tegelijkertijd is het tempo van stijging minder explosief, wat de druk iets kan verlagen.

Het blijft een markt waarin timing lastig is.

Wie koopt, koopt duur.

Wie wacht, wacht mogelijk op nóg duurder.

Dat is de realiteit waar veel huishoudens zich inmiddels bij neerleggen.

De grotere vraag

De echte vraag is niet of huizen 1 of 5 procent stijgen. De grotere vraag is of het huidige prijsniveau houdbaar blijft in combinatie met inkomensontwikkeling, rente en economische groei.

Zolang de fundamenten niet wezenlijk veranderen, lijkt een structurele daling onwaarschijnlijk. Maar de woningmarkt heeft eerder laten zien dat sentiment snel kan omslaan.

Voorlopig is daar weinig van te merken.

De huizenprijzen stijgen. Iets minder snel. Maar nog steeds omhoog.

En voor wie hoopt op betaalbaarder wonen voelt dat verschil tussen 8 procent en 5 procent vooral theoretisch.