Bestel een tandenborstel op Amazon, en hij ligt morgen op je deurmat. Fijn natuurlijk. Maar achter dat doodnormale gemak gaat een beest van een techbedrijf schuil. Wie in 2025 nog denkt dat Amazon alleen maar dozen verstuurt, mist het grotere plaatje. Want dit is niet meer de alleswinkel van vroeger. Amazon is bezig met z’n tweede grote gedaanteverwisseling — van webwinkel naar AI-machine.

En dat is geen overdreven beeldspraak.

Op weg naar $5 biljoen

In minder dan twee jaar… $1.000 miljard erbij

De cijfers liegen er niet om. Sinds eind 2023 groeide de beurswaarde van Amazon met duizend miljard dollar. Geen grap. En nee, dat kwam niet doordat we met z’n allen ineens vijf keer zoveel pakjes zijn gaan bestellen. Die groei kwam vooral door één woord: AI.

AI is het nieuwe goud. Maar Amazon wil niet alleen meedoen aan de race — het wil de infrastructuur bouwen waar die hele race op draait. Denk: sporen leggen in plaats van alleen meeliften op de trein.

AWS: de stille kracht achter Amazon

Je hoort zelden iemand zeggen: “Oh ja, ik ben zo blij met AWS.” Toch is het AWS — Amazon Web Services — dat al jaren het grote winstkanon is. In het eerste kwartaal van 2025 draaide die clouddivisie $25 miljard omzet, met een marge van boven de 30%. Reken dat even door, en je komt uit op ruim $7,5 miljard aan operationele winst. Dat is… gigantisch.

Wat verandert er nu? AWS wordt niet alleen meer een plek om websites te hosten. Het wordt de plek waar bedrijven hun AI draaien. En dat gebeurt ook echt: startups, scale-ups, zelfs grotere jongens migreren massaal naar AWS om hun modellen te trainen. Amazon investeerde $8 miljard in Anthropic, een van de interessantste AI-spelers van dit moment, en raad eens? Hun hele infrastructuur draait op AWS.

Nvidia? Nah, liever zelf chips bakken

Amazon weet ook wel dat chips het nieuwe olie zijn. Maar Nvidia’s H100’s zijn schaars, duur en… tja, je staat achteraan in de rij. Dus wat doe je dan als techreus met diepe zakken? Je bouwt je eigen spullen. Enter: Trainium en Inferentia — chips speciaal ontworpen voor AI-training en inferentie.

Volgens interne schattingen bespaart Amazon hierdoor tot 40% per workload. Dat is alsof je ineens je hele wagenpark op zonne-energie laat rijden. Maar belangrijker nog: Amazon krijgt de stack volledig in eigen hand. Minder afhankelijkheid, hogere marges. En eerlijk is eerlijk, dat klinkt verdacht veel als de droom van elke CFO.

De robots komen (en ze picken je pakketjes)

Het is makkelijk om te vergeten, maar Amazon runt meer dan 1.000 magazijnen wereldwijd. Elke dag razen daar miljoenen producten doorheen — soms letterlijk. En wie denkt dat daar allemaal mensen met handscanners rondlopen, heeft lang geen loods van binnen gezien.

Amazon zet fors in op AI-robotica. Robots die zelf spullen van de plank pakken, dozen efficiënter vullen, en algoritmes die voorspellen welke maat sokken je waarschijnlijk volgende maand bestelt. Het klinkt als sciencefiction, maar dit is gewoon de praktijk. Volgens eigen schattingen leveren die systemen 20–30% efficiëntiewinst per magazijn op. En als je op die schaal denkt, dan zijn dat geen miljoenen — dat zijn miljarden.

Maar hoe kom je dan bij $5 biljoen?

Oké, even rekenen.

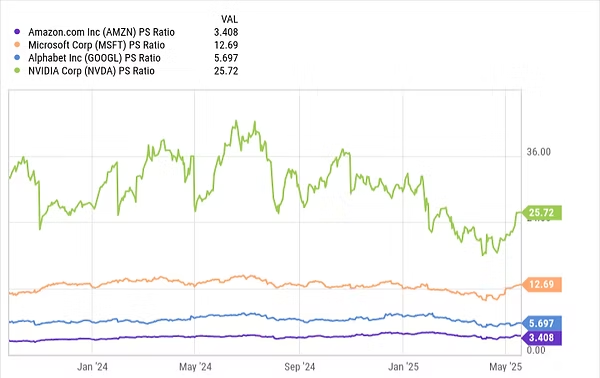

Nu staat Amazon op zo’n $2.190 miljard. Om $5.000 miljard te halen in 2030, moet de omzet elk jaar met minstens 10% groeien. En dan moet de markt het bedrijf óók nog een hogere waardering geven — een hogere P/S-ratio dus. Die zit nu op 3,4. Om bij de magische grens te komen, moet die richting de 4,5.

Is dat gek? Nee, kijk naar Nvidia (P/S >20), Microsoft (13) of zelfs Alphabet (6). Amazon lijkt in dat rijtje ondergewaardeerd — misschien omdat de markt het nog steeds deels als ‘winkel’ ziet. Terwijl de echte winst, de toekomst, ligt in AI.

Wat doen de concurrenten?

| Bedrijf | P/S-ratio | Groei YoY | AI-focus |

|---|---|---|---|

| Amazon | 3,4 | ~10% | Cloud, eigen chips, robotica, Anthropic |

| Microsoft | 13 | ~15% | Azure + OpenAI |

| Nvidia | >20 | >90% | Hardware, alles draait op hun chips |

| Alphabet | 6 | ~12% | Gemini, Google Cloud, DeepMind |

| Apple | 7,5 | ~5% | AI in devices, maar geen core-focus |

In dat licht voelt Amazon’s waardering conservatief. Misschien te conservatief.

Het hangt van een paar dingen af…

Gaat Amazon dit halen? Misschien. Maar er zitten haken en ogen aan.

- AI is duur. Chips ontwikkelen en datacenters bouwen kost klauwen met geld. De winst komt pas later.

- Concurrentie is moordend. Microsoft met OpenAI, Google met Gemini, Nvidia met… nou ja, alles.

- De e-commercetak blijft marges drukken. Een tandenborstel verkopen levert niet zoveel op als AI-modellen draaien.

Toch heeft Amazon iets dat weinig anderen hebben: schaal. Kapitaal. En een CEO die lijkt te snappen dat AI geen gadget is, maar de nieuwe motor van het bedrijf.

Wat als…

Wat als Amazon die AI-inkomsten weet te verdrievoudigen?

Wat als die marges omhoogschieten dankzij eigen chips en robotica?

Wat als beleggers eindelijk gaan waarderen wat onder de motorkap zit?

Dan is $5 biljoen ineens geen luchtkasteel meer. Dan wordt het gewoon een kwestie van tijd.

Misschien wordt Amazon wel het eerste bedrijf dat niet alleen dozen levert aan je voordeur, maar ook de infrastructuur onder het AI-tijdperk bouwt. Niet de glimmende goudklomp, maar de hele mijn.

En dat is misschien nog wel waardevoller ook.