Nederland heeft een nieuw pensioenstelsel. Dat klinkt misschien als iets wat pas over twintig jaar relevant wordt — maar dat klopt niet. De veranderingen raken je nu al, of je nou 30 bent en net begint met werken, of 58 en de eindstreep al ruikt. En eerlijk gezegd snapt bijna niemand precies wat er aan de hand is. Dus laten we dat gewoon even recht zetten.

Nieuw pensioenstelsel 2026

Hoe het vroeger werkte — en waarom dat niet meer kon

Jarenlang draaide het Nederlandse pensioenstelsel op één simpel principe: je werkt, je bouwt pensioen op, en als je met pensioen gaat weet je precies hoeveel je elke maand krijgt. Dat heet een uitkeringsovereenkomst, of in pensioenjargon: een middelloonregeling. Klinkt geruststellend, toch?

Het probleem is dat dit systeem eigenlijk al decennialang aan het kraken was. De rente bleef maar dalen. Mensen werden ouder — véél ouder dan de AOW-leeftijd destijds voor ogen had. En pensioenfondsen moesten steeds grotere buffers aanhouden om die vaste uitkeringen te kunnen garanderen. Resultaat: pensioenen werden jarenlang niet geïndexeerd, terwijl de prijzen gewoon bleven stijgen. Mensen die netjes hadden gespaard voor later, zagen hun koopkracht slinken. Dat voelde oneerlijk. Omdat het ook oneerlijk was.

Na een jaar of tien aan vergaderen, onderhandelen en ruziemaken — want zo gaat dat in Nederland — werd in 2019 het Pensioenakkoord gesloten. En in 2023 werd de Wet toekomst pensioenen (Wtp) ingevoerd. Sindsdien zijn pensioenfondsen bezig met de overgang naar het nieuwe systeem. Per 1 januari 2026 is een grotere groep pensioenfondsen overgestapt naar het nieuwe stelsel.

Wat is er dan anders?

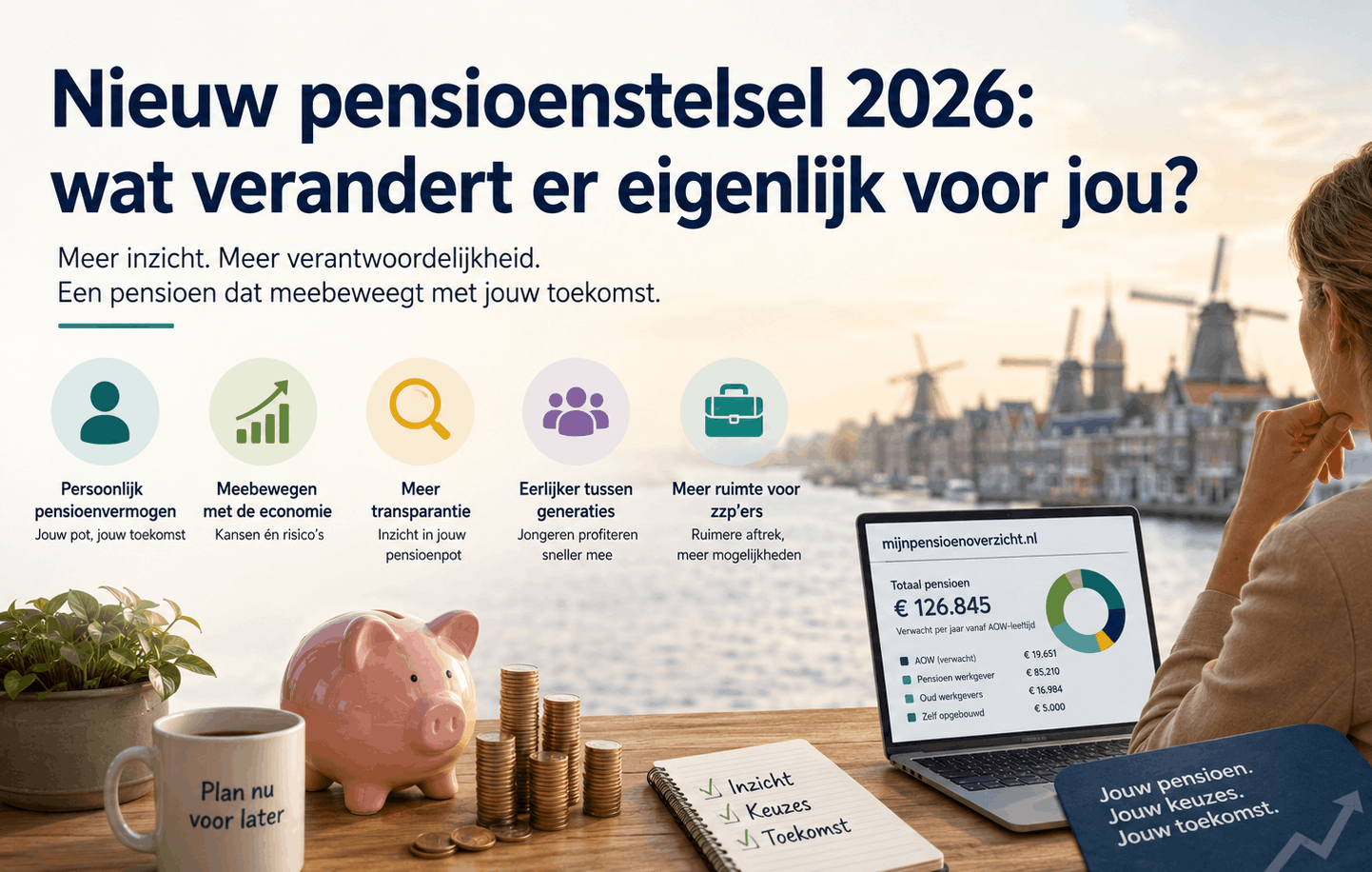

Het nieuwe stelsel werkt met een persoonlijk pensioenvermogen. Geen collectieve pot meer waar iedereen een vaste aanspraak op heeft, maar een individueel potje per deelnemer. Iedere euro die jij en je werkgever inleggen, gaat naar jóuw pensioenpot. Dat potje groeit mee met de beleggingsrendementen — en krimpt als de markt tegenzit. Transparanter, zeggen de voorstanders. Riskanter, zeggen de tegenstanders. Beiden hebben een punt.

Wat echt verandert:

Meer transparantie. Je kunt straks precies zien hoeveel er in jouw pot zit. Geen vage aanspraken meer, maar een echt bedrag. Dat heeft iets geruststellends, al is het ook confronterend als je ziet dat het minder is dan gehoopt.

Je pensioen beweegt mee met de economie. In goede beursjaren stijgt je pensioen sneller. In slechte jaren kan het dalen. Dat is fundamenteel anders dan vroeger, toen pensioenfondsen die schommelingen voor je opvingen — met als keerzijde dat ze soms decennialang niet konden indexeren.

Jongeren profiteren eerder. In het oude systeem profiteerden jongeren nauwelijks van goede beleggingsresultaten, omdat het rendement verdeeld werd over de hele collectiviteit. In het nieuwe systeem groeit jouw pot direct mee. Dat is eerlijker voor jongere generaties.

Zzp’ers krijgen meer ruimte. Dit is een onderdeel dat weinig aandacht krijgt, maar best belangrijk is. Met de Wet toekomst pensioenen is de in te leggen premie voor pensioen en lijfrente in zekere zin gelijkgetrokken, waardoor de aftrekruimte flink is verruimd. Concreet: als zelfstandige kun je nu een groter deel van je inkomen belastingvriendelijk opzijzetten voor later. Dat scheelt echt wat.

De AOW in 2026: wat krijg je?

Even los van het nieuwe stelsel: veel mensen verwarren pensioen met AOW. Dat zijn twee verschillende dingen. De AOW is het basispensioen van de overheid — iedereen die in Nederland woont of werkt bouwt dit op, ongeacht je werkgever of bedrijf. De AOW-bedragen per 1 januari 2026 zijn vastgesteld op €19.651 bruto per jaar voor alleenstaanden en €13.465 voor gehuwden of samenwonenden.

Dat klinkt als een aardig bedrag — maar bedenk dat dit bruto is. Na belasting houd je minder over. En dan moet je er ook nog je huur, boodschappen en zorgkosten van betalen. Veel gepensioneerden zijn dan ook blij dat ze naast AOW ook een aanvullend pensioen hebben opgebouwd via hun werkgever.

Belangrijk voor 2026: de AOW-leeftijd blijft dit jaar op 67 jaar staan, wat betekent dat nieuwe gepensioneerden niet te maken krijgen met een verdere verhoging van de instapleeftijd. Dat is een kleine opluchting voor wie dit jaar de eindstreep haalt.

Maar daarna? Dat wordt spannender. Vanaf 2033 wordt de AOW-leeftijd direct gekoppeld aan de levensverwachting — als we gemiddeld langer leven, stijgt de AOW-leeftijd mee. De precieze leeftijd wordt dan vijf jaar van tevoren bekendgemaakt, maar echt zeker is het dus niet meer.

Wat betekent dit nou concreet voor jou?

Dat hangt af van wie je bent. En dat is precies wat de meeste pensioenartikelen vergeten te zeggen.

Ben je werknemer in loondienst? Dan doet je pensioenfonds of verzekeraar het meeste werk. Zij maken de overgang naar het nieuwe stelsel, communiceren met je en passen je pensioenregeling aan. Wat je wél zelf moet doen: controleer of je pensioenfonds al is overgestapt en lees de communicatie die ze je sturen serieus. Die envelop weggooien is verleidelijk, maar doe het niet.

Log ook eens in op mijnpensioenoverzicht.nl. Veel mensen weten niet wat ze hebben opgebouwd. En dat is een probleem, want hoe kun je plannen als je niet weet waar je staat?

Ben je zzp’er of ondernemer? Dan bouw je geen pensioen op via een werkgever, wat betekent dat jij het zelf moet regelen. De nieuwe wet geeft je meer ruimte om via een lijfrente te sparen, met ruimere belastingaftrek. Concreet: zet dit hoog op je to-do-lijst als je dat nog niet gedaan hebt. ABN AMRO signaleert steeds meer interesse in lijfrentes, zowel bij particulieren als ondernemers. Niet voor niets.

Ben je bijna met pensioen? Dan is het nieuwe stelsel minder ingrijpend voor jou persoonlijk — veel pensioenfondsen beschermen mensen die dicht bij hun pensioendatum zitten met buffers en overgangsregelingen. Maar kijk wel goed naar de belastingkant. Veel mensen krijgen na hun eerste pensioenjaar een onverwachte belastingaanslag, omdat de SVB en het pensioenfonds elk apart belasting inhouden zonder rekening te houden met het totale inkomen. Dat kan flink tegenvallen.

Ben je jong en denk je “meh, komt later wel”? Begrijpelijk. Maar dit is het moment om even vijf minuten in te hangen. Het nieuwe stelsel is in jouw voordeel ontworpen — je profiteert sneller van rendementen. Maar dat werkt alleen als er ook daadwerkelijk iets in je pot zit. Controleer of je werkgever pensioen voor je opbouwt, en hoeveel. En als je switcht van baan: zorg dat je pensioen meegaat of goed overdraagt.

De Wet toekomst pensioenen: eerlijk of niet?

Hier lopen de meningen echt uiteen. En dat is oké.

Voorstanders wijzen op de transparantie, de eerlijkere verdeling tussen generaties, en het feit dat pensioenen nu sneller kunnen meestijgen met de welvaart. Dat klinkt logisch.

Critici — en die zijn er ook — maken zich zorgen over de onzekerheid. Als jouw pensioenpot meebeweegt met de beurs, dan is je pensioeninkomen niet meer gegarandeerd. Stel je voor dat je met pensioen gaat nét na een zware beurscrash. Dan heb je gewoon pech. Dat is een reëel risico dat het oude stelsel grotendeels voor je opving.

Het aantal AOW’ers groeit van 3,7 miljoen in 2026 naar 4,7 miljoen in 2040. Die vergrijzing maakt het stelsel politiek gevoelig — meer gepensioneerden betekent meer druk op de overheidsfinanciën. Het nieuwe stelsel is deels ook een antwoord op die druk.

Is het eerlijk? Dat is een vraag waarop geen eenduidig antwoord bestaat. Het hangt af van wanneer je geboren bent, wat je verdient, en of je geluk hebt met de timing van je pensioen. Zo simpel, en zo complex, is het.

Wat moet je nú regelen?

Geen paniekverhaal, maar wel een paar concrete dingen die het waard zijn om nu even te checken:

1. Controleer mijnpensioenoverzicht.nl Serieus. Vijf minuten werk, en je weet precies hoeveel pensioen je hebt opgebouwd en bij welke fondsen. Veel mensen schrikken van hoe weinig ze weten over hun eigen situatie.

2. Zzp’er? Regel een lijfrente De aftrekruimte is verruimd. Gebruik die ook. Een fiscalist of financieel adviseur helpt je om dit slim in te richten.

3. Lees de brieven van je pensioenfonds Ze zijn soms droog en technisch, dat klopt. Maar ze bevatten informatie die voor jou persoonlijk relevant is. Gooi ze niet weg.

4. Check je belastingsituatie als gepensioneerde Als je zowel AOW als aanvullend pensioen ontvangt: let op de loonheffingskorting. Pas die toe bij de instantie die het meeste uitkeert — anders loop je kans op een nare belastingverrassing achteraf.

5. Schakel een adviseur in bij twijfel Pensioen is complex. Dat is geen schande om toe te geven. Een goede onafhankelijk adviseur kost geld, maar helpt je om de juiste keuzes te maken — keuzes die je tientallen jaren raken.

Het nieuwe stelsel is geen ramp, maar wél een wake-up call

Het nieuwe pensioenstelsel is niet perfect. Maar het oude ook niet — anders hadden we het niet vervangen. Wat wél verandert is dat jij als deelnemer meer verantwoordelijkheid krijgt en meer inzicht. Dat is tegelijk een kans en een verplichting.

De grootste fout die je kunt maken? Niets doen en hopen dat het vanzelf goedkomt. Pensioen is geen automatische piloot meer. Het vraagt aandacht. Niet elke dag, maar wel af en toe.

En als je eerlijk bent: een uurtje per jaar besteden aan je financiële toekomst is niet zo veel gevraagd.

FAQ: veelgestelde vragen over het nieuwe pensioenstelsel

Wat is de Wet toekomst pensioenen (Wtp)? De Wet toekomst pensioenen is de nieuwe pensioenwetgeving die in 2023 in werking trad. Hiermee stapt Nederland over van een systeem met vaste pensioenuitkeringen naar een systeem met persoonlijke pensioenpotten. Iedereen bouwt pensioen op in een individueel potje, dat meebeweegt met beleggingsrendementen.

Wanneer stapt mijn pensioenfonds over naar het nieuwe stelsel? Dat verschilt per fonds. De eerste pensioenfondsen zijn per 1 januari 2025 overgestapt. Per 1 januari 2026 volgde een grotere groep. De meeste fondsen moeten uiterlijk in 2028 zijn overgestapt. Controleer via je pensioenfonds of werkgever wanneer jouw overgang plaatsvindt.

Wat is de AOW-leeftijd in 2026? De AOW-leeftijd is in 2026 en 2027 67 jaar. Vanaf 2028 stijgt de leeftijd naar 67 jaar en 3 maanden. Vanaf 2033 wordt de leeftijd gekoppeld aan de levensverwachting en kan deze per kwartaal stijgen.

Hoeveel AOW krijg ik in 2026? De bruto AOW bedraagt in 2026 €19.651 per jaar voor alleenstaanden en €13.465 per jaar per persoon voor samenwonenden of gehuwden. Netto is dit lager, afhankelijk van je belastingsituatie en eventuele toeslagen.

Kan mijn pensioen dalen in het nieuwe stelsel? Ja, dat is theoretisch mogelijk. Omdat je pensioenpot meebeweegt met beleggingsresultaten, kan een slechte beursperiode invloed hebben op je pensioeninkomen. Pensioenfondsen bouwen wel buffers in om grote schommelingen te dempen, maar een garantie zoals in het oude stelsel bestaat niet meer.

Ik ben zzp’er. Verandert er iets voor mij? Ja, positief zelfs. De Wet toekomst pensioenen heeft de aftrekruimte voor lijfrentes verruimd. Dat betekent dat je als zzp’er meer geld belastingvriendelijk opzij kunt zetten voor later. Raadpleeg een financieel adviseur of fiscalist om te bepalen wat voor jou het meest voordelig is.

Wat is het verschil tussen AOW en pensioen? AOW is het basispensioen van de overheid — iedereen in Nederland bouwt dit automatisch op. Aanvullend pensioen is wat je via je werkgever of zelf opbouwt als extra inkomen naast de AOW. Het zijn twee aparte stromen, uitbetaald door verschillende instanties.

Hoe voorkom ik een belastingaanslag als ik met pensioen ga? Zorg dat de loonheffingskorting wordt toegepast bij de instantie die het meeste uitkeert — meestal je pensioenfonds of de SVB. Pas de korting maar bij één instantie toe. Ontvang je van meerdere instanties uitkeringen? Dan kan het slim zijn om een voorlopige aanslag aan te vragen bij de Belastingdienst, zodat je niet achteraf een grote rekening krijgt.

Waar vind ik een overzicht van mijn pensioen? Op mijnpensioenoverzicht.nl zie je in één overzicht al je opgebouwde pensioenrechten bij verschillende fondsen, inclusief je verwachte AOW. Je logt in met DigiD.

Meer lezen over financiën, ondernemen of de arbeidsmarkt? Bekijk de andere artikelen van Informatiegidsen Nederland voor actuele informatie voor professionals en ondernemers.