Kort samengevat:

- Kapitaalbeheer bestaat uit actief beheren en verdelen van de financiële middelen van een onderneming om liquiditeit, groei en risicobeheersing te waarborgen. Het omvat werkkapitaalbeheer, vermogensbeheer en investeringsplanning om liquiditeitsrisico’s te voorkomen en eigen kapitaal te benutten. Professioneel beheer houdt rekening met de Cash Conversion Cycle en periodiek herstructureren voor duurzame bedrijfsvoering.

Kapitaalbeheer is het actief beheren en verdelen van de financiële middelen van een onderneming om liquiditeit, groei en risicobeheersing te waarborgen. In de praktijk omvat dit drie samenhangende gebieden: werkkapitaalbeheer, vermogensbeheer en investeringsplanning. Ondernemers die deze drie gebieden bewust aansturen, voorkomen liquiditeitscrises en creëren ruimte voor groei zonder onnodige schulden. De Cash Conversion Cycle (CCC), risicoprofielen en assetallocatie zijn de kernconcepten die elke financiële professional moet begrijpen. Wie kapitaalbeheer behandelt als bijzaak, loopt het risico winstgevend te zijn op papier maar toch betalingsproblemen te krijgen.

Wat houdt werkkapitaalbeheer in en waarom is het cruciaal?

Werkkapitaalbeheer is het beheer van de korte termijn financiële middelen die een onderneming nodig heeft om dagelijks te functioneren. Het gaat concreet om het balanceren van voorraden, debiteuren en crediteuren. De centrale maatstaf hierbij is de Cash Conversion Cycle, berekend als DIO (Days Inventory Outstanding) plus DSO (Days Sales Outstanding) minus DPO (Days Payable Outstanding). Hoe dichter de CCC bij nul of negatief ligt, hoe minder externe financiering een bedrijf nodig heeft.

De financieringskloof die een hoge CCC veroorzaakt, is simpel te berekenen: dagelijkse operationele kosten vermenigvuldigd met het aantal CCC-dagen. Een bedrijf met € 50.000 dagelijkse kosten en een CCC van 30 dagen heeft dus € 1.500.000 aan werkkapitaalfinanciering nodig. Dat is kapitaal dat anders productief ingezet kan worden.

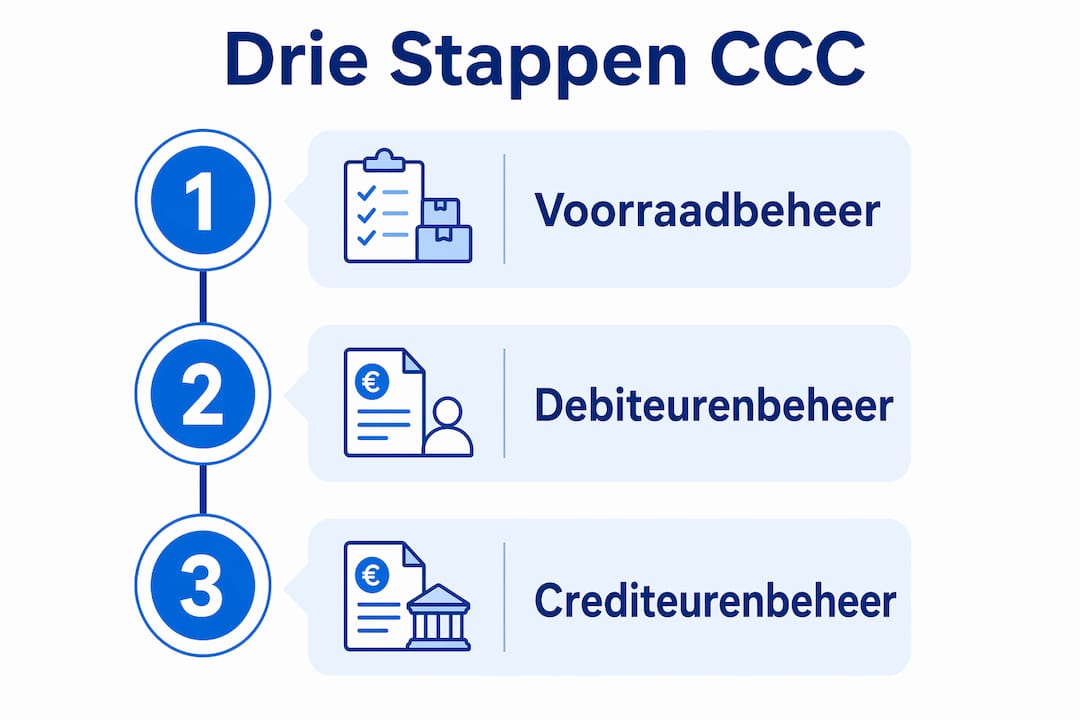

Drie stappen om de CCC te verkorten

- Voorraadbeheer verbeteren. Analyseer welke producten lang op de plank liggen en verlaag de minimumvoorraden waar mogelijk. Just-in-time levering verlaagt DIO direct.

- Debiteurenbeheer aanscherpen. Kortere betalingstermijnen en actief aanmanen verlaagt DSO. Factoring is een instrument waarbij je openstaande facturen verkoopt aan een financier voor directe liquiditeit.

- Betalingstermijnen bij leveranciers verlengen. Onderhandel over langere DPO zonder de relatie te beschadigen. Supply chain finance maakt dit mogelijk zonder dat leveranciers op hun geld hoeven te wachten.

| CCC-component | Doel | Instrument |

|---|---|---|

| DIO (voorraadbeheer) | Zo laag mogelijk | Just-in-time, ABC-analyse |

| DSO (debiteurenbeheer) | Zo laag mogelijk | Factoring, strikte betalingstermijnen |

| DPO (crediteurenbeheer) | Zo hoog mogelijk | Supply chain finance, onderhandeling |

Effectief werkkapitaalbeheer wordt structureel onderschat als groeistrategie. Optimalisatie van voorraad, debiteuren en betalingstermijnen creëert cashflow uit eigen middelen, zonder externe leningen.

Pro-tip: Bereken je CCC elk kwartaal en vergelijk hem met het sectorgemiddelde. Een CCC die structureel hoger ligt dan die van concurrenten, wijst op een concrete financieringslek in je bedrijfsvoering.

Hoe werkt professioneel vermogensbeheer?

Professioneel vermogensbeheer is het beheren van beleggingsportefeuilles namens cliënten, op basis van een wettelijke zorgplicht en een vooraf vastgesteld risicoprofiel. Het verschil met beurshandel is fundamenteel: een vermogensbeheerder handelt niet op eigen inzicht of gevoel, maar binnen contractueel vastgelegde kaders en met verantwoording aan de cliënt.

Het proces verloopt in vijf fasen:

- Intake: de beheerder brengt de financiële situatie, doelstellingen en tijdshorizon van de cliënt in kaart.

- Risicoprofiel: op basis van de intake wordt een risicoprofiel vastgesteld, van defensief tot offensief.

- Assetallocatie: het vermogen wordt verdeeld over activaklassen zoals aandelen, obligaties, vastgoed en liquide middelen.

- Monitoring: de beheerder bewaakt de portefeuille continu en past aan binnen afgesproken bandbreedtes.

- Rapportage: de cliënt ontvangt periodiek inzicht in prestaties, kosten en afwijkingen van het beleggingsbeleid.

Een cruciaal voordeel van professioneel beheer is de beheersing van emotionele besluitvorming. Professionele beheerders beperken impulsief handelen door data-gedreven keuzes en vooraf vastgestelde risicoanalyses. Dit biedt stabiliteit in onzekere markten, juist op de momenten dat individuele beleggers geneigd zijn te verkopen op angst of te kopen op euforie.

De wettelijke verantwoordelijkheid blijft bij de belegger zelf liggen. Het risicoprofiel is geen statisch document: het moet actief gemonitord worden naarmate de financiële situatie of levensfase van de cliënt verandert.

Pro-tip: Vraag je vermogensbeheerder om een jaarlijkse risicoprofielcheck. Wat drie jaar geleden passend was, sluit mogelijk niet meer aan bij je huidige doelstellingen of liquiditeitsbehoefte als ondernemer.

Welke strategieën werken voor effectief kapitaalbeheer?

Effectief kapitaalbeheer combineert risicobeheersing, kostenbeheersing en spreiding om inflatierisico’s te beperken en financiële groei te realiseren. De kern is een bewuste balans tussen defensieve buffers en productieve activa.

Defensief versus offensief kapitaal

Defensief kapitaal is de operationele buffer: liquide middelen die direct beschikbaar zijn voor onverwachte uitgaven of tijdelijke omzetdalingen. Offensief kapitaal is het deel dat actief rendeert, via beleggingen, vastgoed of herinvestering in het bedrijf. Wie te veel defensief aanhoudt, verliest koopkracht door inflatie. Wie te weinig aanhoudt, riskeert liquiditeitsproblemen bij een tegenvaller.

Een veelgemaakte fout is het aanhouden van te veel liquide middelen zonder actieve belegging. Koopkrachtverlies door inflatie is het directe gevolg. Een systeem met operationele buffers én productieve activa is de basis voor duurzaam kapitaalbeheer.

Rebalancing als risicobeheersinstrument

Rebalancing is het periodiek herindelen van een portefeuille om de gewenste verdeling te herstellen. Stel dat aandelen sterk zijn gestegen en nu 70% van de portefeuille uitmaken terwijl het doel 50% was. Dan verkoopt de beheerder een deel van de aandelen en herverdeelt de opbrengst naar andere activaklassen. Via rebalancing vermindert men risico’s en houdt men de portefeuille in lijn met de doelstellingen en levensfase.

| Strategie | Doel | Frequentie |

|---|---|---|

| Operationele buffer aanhouden | Liquiditeit bij tegenvallers | Continu monitoren |

| Rebalancing | Risicoprofiel bewaken | Kwartaal of jaarlijks |

| Kostenanalyse | Onnodige uitgaven elimineren | Maandelijks |

| Spreiding over activaklassen | Concentratierisico verlagen | Bij elke grote wijziging |

Praktische tips voor de integratie van kapitaalbeheer in strategische besluitvorming:

- Analyseer maandelijks inkomsten, belastingverplichtingen en vaste lasten als basis voor je financieel fundament.

- Koppel investeringsbeslissingen altijd aan een actueel kasstroomoverzicht.

- Gebruik een financieel management checklist om periodiek te toetsen of je kapitaalverdeling nog aansluit bij je doelen.

- Stel een maximumpercentage vast voor illiquide activa, zodat je altijd voldoende beweegruimte houdt.

Pro-tip: Behandel rebalancing niet als een eenmalige actie maar als een vaste afspraak in je agenda. Kwartaalreviews voorkomen dat je portefeuille ongemerkt buiten de afgesproken bandbreedtes groeit.

Hoe draagt kapitaalbeheer bij aan strategische groei?

Actief kapitaalbeheer is een directe hefboom voor groei. Ondernemers die hun werkkapitaal goed beheren, voorkomen liquiditeitscrises en creëren concurrentievoordeel door sneller te kunnen investeren dan bedrijven die afhankelijk zijn van externe financiering. Het verschil zit in de snelheid: wie intern kapitaal vrijmaakt, hoeft niet te wachten op een banklening of investeerder.

De samenhang tussen cashflowbeheer en strategische investeringen is concreet. Een bedrijf dat zijn CCC met 15 dagen verkort, maakt intern kapitaal vrij dat direct inzetbaar is voor productuitbreiding, marketing of personeelsgroei. Dat is groei gefinancierd uit eigen middelen, zonder rentelasten.

Passief kapitaalbeheer brengt reële risico’s mee:

- Liquiditeitscrises ondanks een winstgevende balans, omdat winst op papier staat maar cash uitblijft.

- Afhankelijkheid van dure kortetermijnleningen om operationele gaten te dichten.

- Gemiste investeringskansen doordat kapitaal vastzit in voorraden of openstaande facturen.

- Koopkrachtverlies op spaarbuffers die niet actief renderen.

Kapitaalbeheer als groeistrategie vereist dat ondernemers het integreren in hun reguliere bedrijfsvoering, niet als aparte financiële exercitie. Praktische aanbevelingen:

- Stel maandelijks een kasstroomprognose op voor de komende 13 weken.

- Koppel elke grote uitgave aan een concrete terugverdientijd.

- Gebruik bedrijfsfinancieringsmogelijkheden zoals factoring of supply chain finance als brug bij tijdelijke liquiditeitstekorten, niet als structurele oplossing.

- Betrek je accountant of financieel adviseur bij kwartaalreviews om blinde vlekken te identificeren.

Voor ondernemers die ook nadenken over het aantrekken van extern kapitaal, biedt de gids over kapitaalwerving een gestructureerd startpunt. Royalty-gebaseerde financiering is een minder bekende optie waarbij je toekomstige inkomsten inzet voor directe liquiditeit, zoals beschreven in deze juridische gids over royalty’s.

Belangrijkste inzichten

Effectief kapitaalbeheer vereist drie dingen tegelijk: een korte Cash Conversion Cycle, een bewuste verdeling tussen defensief en productief kapitaal, en periodieke herziening van het risicoprofiel.

| Punt | Details |

|---|---|

| Cash Conversion Cycle | Houd DIO + DSO – DPO zo laag mogelijk om externe financiering te beperken. |

| Werkkapitaal als groeimiddel | Optimalisatie van debiteuren en voorraden maakt intern kapitaal vrij voor investeringen. |

| Vermogensbeheer en emotie | Een professionele beheerder voorkomt impulsieve beslissingen door data-gedreven kaders. |

| Rebalancing | Herstel kwartaal of jaarlijks de gewenste verdeling om concentratierisico te beperken. |

| Integratie in bedrijfsvoering | Koppel kapitaalbeheer aan maandelijkse kasstroomprognoses en strategische beslissingen. |

Mijn kijk op kapitaalbeheer voor moderne ondernemers

Wat me na jaren opvalt: de meeste ondernemers weten wel dat kapitaalbeheer belangrijk is, maar behandelen het als iets voor later. Ze focussen op omzet, product en klanten, en laten de financiële structuur groeien zonder regie. Dat werkt totdat het niet meer werkt.

De valkuil die ik het vaakst zie, is de winstgevende onderneming die toch krap bij kas zit. De balans ziet er goed uit, maar het geld staat vast in voorraden of openstaande facturen. Een CCC van 60 dagen klinkt technisch, maar het betekent concreet dat je twee maanden lang je eigen groei voorfinanciert. Dat is kapitaal dat je niet kunt inzetten voor iets anders.

Wat echt werkt, is kapitaalbeheer behandelen als een wekelijkse gewoonte, niet als een jaarlijkse exercitie. Dat betekent een kasstroomoverzicht dat je elke maandag bekijkt, betalingstermijnen die je actief bewaakt, en een portefeuilleverdeling die je elk kwartaal toetst aan je actuele doelen.

De emotionele kant wordt ook onderschat. Ondernemers nemen financiële beslissingen onder druk, op basis van gevoel. Een professionele beheerder of een vooraf vastgesteld kader helpt om die impulsen te beteugelen. Niet omdat gevoel altijd fout is, maar omdat structuur betere gemiddelden oplevert dan intuïtie alleen.

Mijn advies: begin klein. Bereken je CCC, stel een operationele buffer vast van drie maanden aan vaste lasten, en plan een kwartaalreview in. Die drie stappen geven je meer grip dan welke financiële theorie ook.

— Mike

Kapitaalbeheer in de praktijk: wat Informatiegidsen-nederland biedt

Ondernemers en financiële professionals die hun kapitaalbeheer willen verbeteren, hebben actuele en betrouwbare informatie nodig. Markten veranderen snel en wat vorig jaar werkte, sluit mogelijk niet meer aan bij de situatie van 2026.

Informatiegidsen-nederland publiceert dagelijks nieuws en analyses over financiën, ondernemerschap en economische trends in Nederland en daarbuiten. Van economische indicatoren tot actuele ontwikkelingen in bedrijfsfinanciering: de site biedt het overzicht dat professionals nodig hebben voor weloverwogen beslissingen. Bezoek de hoofdpagina van Informatiegidsen-nederland voor het laatste zakelijke nieuws en financiële inzichten die direct toepasbaar zijn in je bedrijfsvoering.

Veelgestelde vragen

Wat is de definitie van kapitaalbeheer?

Kapitaalbeheer is het actief beheren van de financiële middelen van een onderneming om liquiditeit, groei en risicobeheersing te waarborgen. Het omvat werkkapitaalbeheer, vermogensbeheer en investeringsplanning.

Hoe werkt de Cash Conversion Cycle?

De Cash Conversion Cycle meet hoe lang het duurt voordat een bedrijf zijn investering in voorraad terugverdient via klantbetalingen. De formule is DIO plus DSO minus DPO: hoe lager de uitkomst, hoe minder externe financiering nodig is.

Wat is het verschil tussen vermogensbeheer en beurshandel?

Een vermogensbeheerder handelt op basis van een wettelijke zorgplicht en een contractueel vastgesteld risicoprofiel. Een beurshandelaar handelt op eigen inzicht, zonder die wettelijke verantwoordelijkheid voor andermans vermogen.

Waarom is rebalancing belangrijk bij kapitaalbeheer?

Rebalancing herstelt de gewenste verdeling van een portefeuille na marktbewegingen. Zonder rebalancing groeit de blootstelling aan bepaalde activaklassen ongemerkt, wat het risicoprofiel buiten de afgesproken kaders brengt.

Hoe integreer je kapitaalbeheer in je dagelijkse bedrijfsvoering?

Stel maandelijks een kasstroomprognose op, bewaakt je CCC per kwartaal en koppel elke grote investering aan een concrete terugverdientijd. Een periodieke financiële checklist helpt om structuur aan te brengen zonder dat het veel tijd kost.