Kort samengevat:

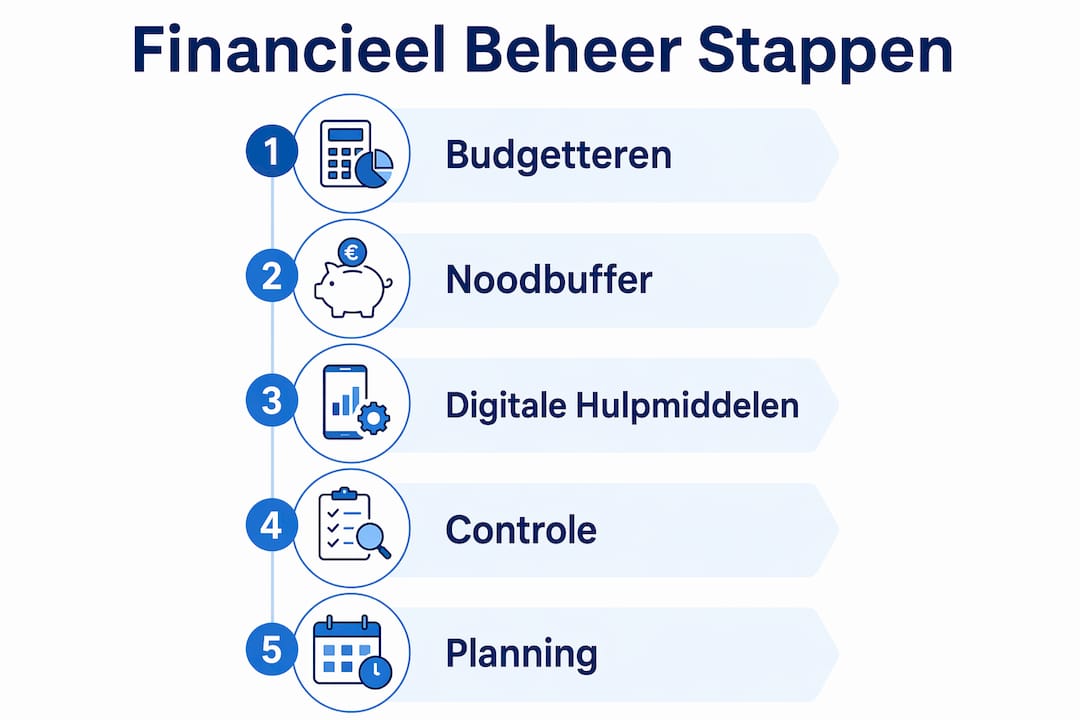

- Effectief financieel beheer is gebaseerd op vier kernbegrotingen en een goede noodbuffer. Automatisering en regelmatige controle voorkomen overschrijdingen en vergroten stabiliteit. Een gestructureerd systeem geeft ondernemers rust en inzicht in hun financiële situatie.

Effectief financieel beheer is het gestructureerde proces waarbij een organisatie inkomsten, uitgaven, investeringen en risico’s bewust controleert en bijstuurt. Voor ondernemers en financiële professionals geldt dit als de ruggengraat van elke gezonde bedrijfsvoering. Het grootste obstakel bij financieel beheer is niet het gebrek aan rekenvaardigheid, maar het ontbreken van overzicht. Wie grip wil op zijn organisatiefinanciën, begint met een heldere structuur, actuele richtlijnen van de Kamer van Koophandel en een realistisch plan dat ook tegenslag opvangt.

Welke basisprincipes zijn nodig voor effectief financieel beheer?

Een solide handleiding financieel beheer begint met vier kernbegrotingen. Volgens de KVK bevat een compleet financieel plan altijd een investeringsbegroting, een financieringsbegroting, een exploitatiebegroting en een liquiditeitsbegroting. Elk van deze begrotingen beantwoordt een andere vraag: wat kost het om te starten, hoe financier je dat, wat verdien je structureel en hoe ziet je kasstroompatroon eruit? Samen geven ze een volledig beeld van de financiële positie van je organisatie.

Naast begrotingen is een noodbuffer onmisbaar. Starters houden 1–3 maanden vaste lasten aan als buffer, terwijl zelfstandigen in onzekere sectoren 3–6 maanden aanhouden. Dat komt in de praktijk neer op € 4.000 tot € 10.000 als veilige financiële reserve. Zonder deze buffer kan één tegenvaller, zoals een late betaling van een grote klant, de hele bedrijfsvoering in gevaar brengen.

Digitale hulpmiddelen maken financieel beheer aanzienlijk betrouwbaarder. De keuze voor het juiste type hulpmiddel hangt af van de omvang en complexiteit van je organisatie.

| Categorie hulpmiddel | Geschikt voor | Kernfunctie |

|---|---|---|

| Eenvoudige boekhoudapps | Zzp’ers en kleine bedrijven | Facturen, btw-aangifte, basisoverzicht |

| Middelgrote boekhoudsoftware | Mkb met meerdere medewerkers | Projectadministratie, loonadministratie, rapportages |

| Geavanceerde bedrijfsplatforms | Grotere ondernemingen | Realtime KPI-dashboards, meerdere entiteiten, integraties |

| Spreadsheetoplossingen | Starters en freelancers | Flexibel, laagdrempelig, handmatig onderhoud vereist |

Voor actieve ondernemingen die realtime inzicht willen in hun financiële prestaties, bieden platforms met KPI-monitoring en maandelijkse afsluitprocedures een duidelijk voordeel boven handmatige methoden.

Pro-tip: Automatiseer vaste lasten via automatische incasso en gebruik aparte rekeningen voor vaste en variabele budgetten. Dit elimineert de meest voorkomende oorzaak van overschrijdingen: handmatig overboeken op het verkeerde moment.

Hoe stel je een financieel plan op voor 2026?

Een financieel plan opstellen begint met een eerlijke inventarisatie van je huidige inkomens- en uitgavenstructuur. Schrijf alle inkomstenbronnen op, inclusief seizoensgebonden variaties, en zet daar alle vaste en variabele lasten tegenover. Pas daarna kun je realistische doelen stellen. Doelen zonder feitelijke basis leiden tot plannen die niemand volhoudt.

Volg deze stappen om een werkbaar financieel plan te bouwen:

- Breng inkomsten en uitgaven in kaart. Gebruik minimaal drie maanden aan historische data om patronen te herkennen.

- Definieer concrete financiële doelen. Denk aan een specifiek spaarbedrag, een investeringsdatum of een schuldreductiedoel binnen twaalf maanden.

- Integreer pensioenopbouw. Lange termijn planning is onmisbaar; zelfs kleine, consistente bijdragen maken door het effect van samengestelde rente een groot verschil over tien jaar of meer.

- Voeg risicopreventie toe. Denk aan arbeidsongeschiktheidsverzekeringen, aansprakelijkheidsdekking en een vastgelegde noodbuffer.

- Stel een liquiditeitsplanning op per kwartaal. Zo zie je tijdig wanneer je kasstroomtekorten verwacht en kun je vooraf bijsturen.

Bij het aanvragen van financiering telt meer dan alleen je spreadsheet. Financiers beoordelen ook ondernemerskwaliteit en risicobeheersing, zoals octrooien, merkrechten en de kwaliteit van je managementteam. Een financieel plan dat alleen cijfers toont zonder context, mist de helft van het verhaal.

| Planningstabel | Actie | Frequentie |

|---|---|---|

| Kasstroomoverzicht | Bijwerken op basis van werkelijke ontvangsten | Wekelijks |

| Exploitatiebegroting | Vergelijken met werkelijke resultaten | Maandelijks |

| Liquiditeitsplanning | Herzien op basis van nieuwe opdrachten | Kwartaal |

| Volledig financieel plan | Actualiseren met nieuwe doelen en risico’s | Jaarlijks |

Pro-tip: Gebruik de financieel management checklist van Informatiegidsen-nederland om te controleren of je plan alle verplichte onderdelen bevat die banken en investeerders in 2026 verwachten.

Welke controletechnieken zorgen voor duurzaam financieel beheer?

Periodieke controle is de motor van elk werkend financieel systeem. Voor persoonlijk beheer volstaan 10–20 minuten per week om uitgaven te controleren en bij te sturen. Actieve ondernemers volgen een complexere routine met maandelijkse afsluitingen en realtime KPI-monitoring. Het verschil zit niet in de hoeveelheid tijd, maar in de regelmaat.

Controle-intervallen per type organisatie

Wekelijkse controle richt zich op kasstromen en openstaande facturen. Maandelijkse afsluiting vergelijkt werkelijke resultaten met de begroting en signaleert afwijkingen vroeg genoeg om bij te sturen. Kwartaalcontroles zijn geschikt voor strategische herziening: kloppen de doelen nog, zijn er nieuwe risico’s en moet de noodbuffer worden aangevuld?

Realtime KPI-dashboards als stuurinstrument

Een KPI-dashboard toont in één oogopslag de financiële gezondheid van je organisatie. Relevante indicatoren zijn de liquiditeitsratio, de debiteurentermijn, de brutomarge en de solvabiliteitsratio. Wie deze cijfers wekelijks bekijkt, herkent problemen weken eerder dan wie wacht op de jaarrekening.

Praktische tips voor financiële nazorg en het vermijden van valkuilen:

- Stel automatische betalingsherinneringen in voor debiteuren om cashflowproblemen te voorkomen.

- Gebruik aparte bankrekeningen voor btw, loonheffing en operationele kosten. Dit voorkomt dat je belastinggeld per ongeluk uitgeeft.

- Controleer maandelijks of je verzekeringsdekking nog aansluit bij de omvang van je activiteiten.

- Leg afwijkingen van meer dan 10% ten opzichte van de begroting altijd schriftelijk vast met een oorzaakanalyse.

- Koppel je boekhoudsoftware aan je bankrekening voor automatische transactie-import. Dit bespaart tijd en vermindert invoerfouten.

Pro-tip: Stel een vaste dag per week in als “financieel moment”. Wie dit consequent doet, bouwt een gewoonte op die meer oplevert dan elk nieuw systeem.

Veelvoorkomende fouten bij financieel beheer en hoe die te vermijden

De meest gemaakte fout is het klakkeloos toepassen van algemene budgetregels. De 50/30/20-regel is niet universeel toepasbaar in Nederland. In grote steden liggen vaste lasten regelmatig op 60–70% van het besteedbaar inkomen. Wie deze regel toch volgt, raakt gedemotiveerd zodra de werkelijkheid niet klopt met het model. De oplossing is eenvoudig: pas elke vuistregel aan op je eigen situatie voordat je hem gebruikt.

Een tweede veelvoorkomende fout is vertrouwen op handmatige processen. Automatisering en het elimineren van keuzemomenten zijn de meest betrouwbare manier om overschrijdingen te voorkomen. Handmatig overboeken tussen rekeningen leidt tot vergissingen. Aparte rekeningen per budgetcategorie, gevuld via automatische incasso, maken menselijke fouten structureel onmogelijk.

Waarschuwing: Creatieve boekhouding, zoals het uitstellen van facturen naar een volgend kwartaal of het kunstmatig verhogen van activa, geeft een vertekend beeld van de financiële positie. Financiers en belastingdiensten herkennen deze patronen. De schade aan je geloofwaardigheid is groter dan het kortstondige voordeel.

Andere fouten die ondernemers regelmatig maken:

- Pensioenopbouw uitstellen tot “later”. Later bestaat niet in financieel beheer; elke maand uitstel kost rendement dat niet meer terugkomt.

- Privé en zakelijk door elkaar laten lopen. Eén gemengde rekening maakt controle onmogelijk en vergroot het risico op fiscale problemen.

- Geen schriftelijke afspraken maken met zakenpartners over betalingstermijnen. Mondeling overeengekomen termijnen zijn juridisch zwak en financieel onbetrouwbaar.

- Verzuimen om fiscale regelgeving 2026 te volgen bij het opstellen van je jaarplan. Wijzigingen in btw-regels of aftrekposten raken direct je liquiditeitspositie.

Belangrijkste inzichten

Effectief financieel beheer vereist vier kernbegrotingen, een noodbuffer van minimaal 1–3 maanden vaste lasten en consequente automatisering van vaste betalingen om overschrijdingen structureel te voorkomen.

| Punt | Details |

|---|---|

| Vier kernbegrotingen | Gebruik investerings-, financierings-, exploitatie- en liquiditeitsbegroting als basis voor elk financieel plan. |

| Noodbuffer op maat | Houd 1–3 maanden vaste lasten aan als starter; zelfstandigen in risicovolle sectoren houden 3–6 maanden aan. |

| Automatisering voorkomt fouten | Stel automatische incasso in voor vaste lasten en gebruik aparte rekeningen per budgetcategorie. |

| Periodieke controle is verplicht | Controleer wekelijks kasstromen, sluit maandelijks af en herzien kwartaal je volledige financiële plan. |

| Vuistregels aanpassen aan context | De 50/30/20-regel werkt niet universeel; pas budgetregels altijd aan op je eigen inkomens- en uitgavenstructuur. |

Financieel overzicht als fundament voor rust

Ik heb in de loop der jaren gezien hoe ondernemers met uitstekende producten toch in de problemen kwamen. Niet door slechte verkopen, maar door gebrek aan financieel overzicht. Het patroon is steeds hetzelfde: de ondernemer weet globaal wat er binnenkomt, maar heeft geen idee wanneer welke rekening vervalt. Die onzekerheid kost energie, elke dag opnieuw.

Wat ik heb geleerd, is dat financiële rust niet voortkomt uit meer geld verdienen. Het komt voort uit weten waar je staat. Zodra je een systeem hebt waarbij vaste lasten automatisch worden betaald, aparte rekeningen per doel bestaan en je elke maand tien minuten neemt om de cijfers te bekijken, verdwijnt de meeste financiële stress vanzelf.

De meeste ondernemers onderschatten ook hoe snel kleine structuurverbeteringen renderen. Wie één aparte btw-rekening opent en daar maandelijks het juiste bedrag op zet, voorkomt de meest gevreesde verrassing in ondernemersland: een belastingaanslag die je niet kunt betalen. Dat is geen geavanceerd advies. Het is gewoon discipline, consequent toegepast.

Mijn eerlijke observatie is dat de meeste financiële problemen bij ondernemers oplosbaar zijn zonder externe adviseur. Wat ontbreekt, is geen kennis maar structuur. Begin klein, automatiseer wat je kunt en controleer regelmatig. De rol van ondernemerschap verandert voortdurend, maar de behoefte aan financieel overzicht blijft constant.

— Mike

Informatiegidsen-nederland als bron voor financieel inzicht

Ondernemers en financiële professionals die hun financieel beheer willen versterken, vinden bij Informatiegidsen-nederland actuele analyses, praktische gidsen en nieuws over economische ontwikkelingen in Nederland en daarbuiten.

Op het platform vind je onder meer diepgaande informatie over bedrijfsfinanciering en strategieën voor ondernemers die hun financiering willen uitbreiden of herstructureren. Ook de economische indicatoren voor professionals helpen je om macro-economische trends te vertalen naar concrete beslissingen binnen je eigen organisatie. Informatiegidsen-nederland publiceert dagelijks actueel zakelijk nieuws dat relevant is voor iedereen die financieel scherp wil blijven in een veranderende markt.

Veelgestelde vragen

Wat zijn de vier kernbegrotingen in een financieel plan?

Een compleet financieel plan bevat een investeringsbegroting, financieringsbegroting, exploitatiebegroting en liquiditeitsbegroting. Samen geven deze begrotingen een volledig beeld van de financiële positie en zijn ze vereist bij financieringsaanvragen.

Hoe groot moet een noodbuffer zijn voor ondernemers?

Starters houden 1–3 maanden vaste lasten aan als noodbuffer; zelfstandigen in onzekere sectoren houden 3–6 maanden aan. In de praktijk komt dat neer op € 4.000 tot € 10.000 als veilige reserve.

Hoe vaak moet je je financiën controleren als ondernemer?

Wekelijks controleer je kasstromen en openstaande facturen, maandelijks sluit je de boeken af en kwartaal herzie je het volledige financiële plan. Actieve ondernemers gebruiken realtime KPI-dashboards voor dagelijks inzicht.

Werkt de 50/30/20-budgetregel voor Nederlandse ondernemers?

De 50/30/20-regel is niet universeel toepasbaar in Nederland. In grote steden liggen vaste lasten vaak op 60–70% van het besteedbaar inkomen, waardoor de regel demotiverend werkt. Pas budgetregels altijd aan op je eigen situatie.

Wat kijkt een financier naast cijfers bij een financieringsaanvraag?

Financiers beoordelen ook ondernemerskwaliteit en risicobeheersing, zoals octrooien, merkrechten en de kwaliteit van het managementteam. Een financieel plan zonder deze context mist een cruciaal deel van het verhaal.