TL;DR:

- Vastgoed biedt stabiliteit door huurinkomsten en waardegroei, maar vereist een doordacht plan.

- Startende beleggers moeten kennis, kapitaal en netwerk opbouwen en risico’s spreiden.

- Resultaten worden gemeten met indicatoren zoals NAR en trends zoals woningtekort en duurzaamheid beïnvloeden toekomstige rendementen.

Vastgoed trekt beleggers aan als een magneet. De combinatie van tastbaar bezit, maandelijkse huurinkomsten en potentiële waardegroei klinkt bijna te goed om waar te zijn. En dat is precies waar het misgaat voor veel startende investeerders: zonder een doordacht plan, goede marktkennis en de juiste strategie kan vastgoed eerder geld kosten dan opleveren. Deze gids neemt u stap voor stap mee door het investeringsproces, van de eerste oriëntatie tot het meten van rendement, zodat u gefundeerde beslissingen neemt en valkuilen vermijdt voordat ze u geld kosten.

Inhoudsopgave

- De basis: wat is vastgoed investeren en waarom kiezen beleggers hiervoor?

- Voorbereiding: wat heeft u nodig om te starten?

- Stapsgewijs beleggen: het investeringsproces uitgelegd

- Veelgemaakte fouten en hoe deze te voorkomen

- Resultaten meten en de weg vooruit: welke rendementen en trends kunt u verwachten?

- Onze visie: waarom strategie belangrijker is dan hype in vastgoed

- Meer weten en direct aan de slag met vastgoed?

- Veelgestelde vragen

Belangrijkste Inzichten

| Punt | Details |

|---|---|

| Vastgoed biedt spreiding | Investeren in vastgoed zorgt voor een solide aanvulling op uw portefeuille en vermindert risico’s. |

| Indien onzeker: start met vastgoedfondsen | Voor beginnende beleggers zijn vastgoedfondsen aantrekkelijk door lagere drempels en professioneel beheer. |

| Kennis en voorbereiding zijn essentieel | Goede marktanalyse, financieringsplan én strategie maken het verschil tussen winst en verlies. |

| Valkuilen vermijden verhoogt rendement | Leer van de fouten van anderen en anticipeer bewust op risico’s in een veranderende markt. |

| Blijf leren en bijscholen | Succesvol vastgoedbeleggen vraagt continue aandacht voor trends, rendementen en duurzaamheidsontwikkelingen. |

De basis: wat is vastgoed investeren en waarom kiezen beleggers hiervoor?

Vastgoedinvesteren betekent kapitaal inzetten in onroerend goed met als doel rendement te genereren. Dat kan via huurinkomsten, waardestijging van het pand of een combinatie van beiden. Er zijn drie hoofdvormen die beleggers gebruiken.

Direct vastgoedbeleggen houdt in dat u zelf een pand koopt, verhuurt en beheert. U bent eigenaar, u draagt alle verantwoordelijkheid en u plukt direct de vruchten van een goede investering. Maar u draagt ook alle risico’s: leegstand, onderhoud, huurdersproblematiek en regelgeving liggen volledig op uw bord.

Indirect vastgoedbeleggen werkt anders. U investeert via een fonds, een REIT (Real Estate Investment Trust) of een vastgoedplatform. Uw geld wordt samengevoegd met dat van andere beleggers en professioneel belegd in een gespreide vastgoedportefeuille. De instapdrempel is lager en de operationele zorgen zijn minimaal.

Vastgoedfondsen en crowdfunding zijn de derde variant. Platforms bieden toegang tot projecten in commercieel en residentieel vastgoed, soms al vanaf enkele duizenden euro’s. Dit maakt vastgoedinvesteren toegankelijk voor een bredere groep.

Waarom kiezen beleggers massaal voor vastgoed? Vier redenen domineren:

- Inflatiebescherming: Vastgoed houdt historisch gezien gelijke tred met inflatie, omdat zowel huurprijzen als vastgoedwaarden meestijgen.

- Stabiele huurinkomsten: Een verhuurd pand genereert maandelijks cashflow, ongeacht schommelingen op de aandelenmarkt.

- Vermogensopbouw door waardegroei: Op de langere termijn stijgt vastgoed in waarde, zeker in regio’s met aanhoudende woningtekorten.

- Risicospreiding: Vastgoed correleert minder sterk met aandelen en obligaties, waardoor het een stabiel element in een beleggingsportefeuille vormt.

Indirect vastgoedbeleggen via fondsen biedt spreiding, professioneel beheer en lagere operationele risico’s, met rendementen van 4 tot 8,5%.

Wilt u begrijpen welke fouten beginnende beleggers maken, lees dan de vastgoedbelegging do’s en don’ts om direct te zien waar het vaak mis gaat. Voor bredere context over de marktomgeving is het ook zinvol om de ontwikkelingen Nederlandse woningmarkt te volgen, zodat u macro-economische signalen vroegtijdig herkent.

Opkomende beleggers kijken ook steeds vaker naar nichemarkten in vastgoed, zoals kortetermijnverhuur via platforms als Airbnb of gespecialiseerde woonzorgconcepten. Deze segmenten bieden soms hogere rendementen, maar vragen ook specifieke kennis van de doelgroep en lokale regelgeving.

Nu duidelijk is waarom vastgoed aantrekkelijk is, kijken we welke voorbereiding onmisbaar is.

Voorbereiding: wat heeft u nodig om te starten?

Starten zonder voorbereiding is het meest voorkomende patroon bij mislukte vastgoedinvesteringen. Enthousiasme is geen strategie. Een gedegen voorbereiding omvat drie pijlers: kennis, kapitaal en netwerk.

Kennis en vaardigheden zijn het fundament. U moet minimaal begrijpen hoe marktanalyse werkt, wat de actuele regelgeving is rondom verhuur en hoe vastgoed fiscaal behandeld wordt in box 3. Veel beleggers onderschatten de impact van belastingen op het netto rendement.

Kapitaal en financiering vormen de tweede pijler. Zonder voldoende eigen vermogen of toegang tot financiering komt u nergens. Banken hanteren tegenwoordig strengere criteria voor investeringspanden, waarbij vaak minimaal 20 tot 30 procent eigen inbreng vereist is.

Netwerk en partners zijn de derde pijler. Een goede makelaar, een ervaren vastgoedbeheerder en een fiscaal adviseur zijn geen luxe maar noodzaak. Zij signaleren kansen die u zelf niet ziet en voorkomen kostbare missers.

Bekijk onderstaand overzicht van de belangrijkste voorbereidingselementen:

| Voorbereidingselement | Waarom het belangrijk is | Concrete actie |

|---|---|---|

| Marktanalyse | Inzicht in huurvraag en prijsontwikkeling | Vergelijk vijf locaties op leegstandscijfers |

| Fiscale planning | Voorkomt verrassingen bij belastingaangifte | Raadpleeg een gespecialiseerde belastingadviseur |

| Financieringsplan | Bepaalt haalbaarheid en rendement | Vergelijk meerdere hypotheekaanbieders |

| Risicoanalyse | Kwantificeert mogelijke verliezen | Stel worst-case scenario op |

| Beheerplan | Garandeert continuïteit na aankoop | Kies: zelfbeheer of professioneel beheer |

Voor startende beleggers geldt een concreet advies: begin met trends en strategieën vastgoed te bestuderen voordat u ook maar één bezichtiging plant. Lees ook meer over vastgoedfinanciering opties om te begrijpen welke financieringsstructuur het beste bij uw situatie past.

Essentiële tools voor de voorbereiding:

- Funda en Jaap voor marktprijzen en huurwaardevergelijking

- Kadaster voor eigendomsgeschiedenis en erfpachtinformatie

- CBS-data voor demografische trends per gemeente

- Calculatietools voor netto aanvangsrendement (NAR)

- Juridische databases voor actuele huurregelgeving

Pro-tip: Als u nog weinig ervaring heeft, overweeg dan eerst te investeren via een vastgoedfonds. Indirect vastgoedbeleggen via fondsen biedt spreiding, professioneel beheer en lagere operationele risico’s. Het is een uitstekende leerschool die u inzicht geeft in rendementen, risicoprofielen en marktcycli voordat u de stap naar direct vastgoed zet.

Heeft u een goede voorbereiding getroffen, dan is de volgende stap het daadwerkelijke investeringsproces.

Stapsgewijs beleggen: het investeringsproces uitgelegd

Het investeringsproces in vastgoed verloopt niet lineair maar kent wel duidelijke mijlpalen. Wie deze stappen structureel doorloopt, vergroot zijn kans op succes aanzienlijk.

- Doel bepalen: Wat wilt u bereiken? Maandelijkse cashflow, vermogensopbouw op lange termijn of een combinatie? Uw doel bepaalt de objectkeuze en het risicoprofiel.

- Markt onderzoeken: Analyseer de huurvraag, leegstandspercentages en prijsontwikkeling in uw doelregio. Kijk ook naar commerciële vastgoedtrends als u niet alleen in woningen wilt investeren.

- Financiering regelen: Bepaal uw eigen vermogen, toets uw leencapaciteit en vergelijk financieringsvormen. Denk aan hypotheken, private leningen of participatie in een fonds.

- Aankoop uitvoeren: Laat altijd een bouwkundige keuring uitvoeren, controleer het bestemmingsplan en onderzoek eventuele erfpacht of VvE-verplichtingen.

- Beheer organiseren: Kies bewust voor zelfbeheer of professioneel beheer. Zelfbeheer bespaart kosten maar kost tijd en energie. Professioneel beheer kost 8 tot 12 procent van de huurinkomsten maar ontzorgt volledig.

- Evalueren en bijsturen: Beoordeel jaarlijks of uw pand nog aansluit bij uw doelen. Soms is afstoten en herpositioneren strategisch verstandiger dan vasthouden.

De keuze tussen direct en indirect beleggen is voor veel beleggers een sleutelbeslissing. Hieronder een overzicht:

| Criterium | Direct vastgoed | Vastgoedfonds |

|---|---|---|

| Instapbedrag | Hoog (vaak 50.000 euro en meer) | Laag (soms vanaf 1.000 euro) |

| Beheersinspanning | Hoog | Minimaal |

| Spreiding | Beperkt | Breed |

| Liquiditeit | Laag | Relatief hoger |

| Rendementspotentieel | Hoog maar variabel | Stabiel, 4 tot 8,5% |

| Operationele risico’s | Hoog | Laag door professioneel beheer |

Ervaringsdeskundigen benadrukken dat samenwerking met ervaren partners een van de grootste hefbomen is voor succes. Luister naar inzichten over vastgoedervaring en weerbaarheid om te begrijpen hoe doorgewinterde beleggers omgaan met tegenslag en onverwachte marktontwikkelingen.

Naast traditionele processen spelen technologische innovaties vastgoed een steeds grotere rol. Denk aan datagestuurde vastgoedanalyse, digitale verhuurplatforms en blockchain voor eigendomsregistratie. Wie deze ontwikkelingen vroeg omarmt, heeft een informatievoorsprong op de markt.

Pro-tip: Bezoek minimaal tien panden voordat u koopt. Niet om direct te handelen, maar om marktprijzen en de staat van onderhoud te ijken. Beleggers die snel kopen zonder referentiekader betalen structureel te veel.

Nu u de stappen kent, is het essentieel de meest gemaakte fouten en valkuilen te herkennen.

Veelgemaakte fouten en hoe deze te voorkomen

Vastgoedbeleggers verliezen zelden geld door pech. Ze verliezen geld door vermijdbare fouten. Kennis van de meest voorkomende missers is uw eerste verdedigingslinie.

Te snel instappen zonder marktkennis is fout nummer één. Beleggers die overhaast kopen in een regio die ze niet kennen, of een objecttype nemen waar ze geen verstand van hebben, betalen een leergeld dat ze jarenlang kunnen voelen. Neem de tijd. Elke week extra voorbereiding kan duizenden euro’s verschil maken bij de aankoopprijs of de huuropbrengst.

Onvoldoende spreiding is een structureel risico. Wie al zijn kapitaal in één pand in één stad steekt, is volledig afhankelijk van die lokale markt. Een economische teruggang, een nieuwe infrastructuurontwikkeling of een verandering in de gemeentelijke regelgeving kan uw rendement direct raken.

- Spreid over meerdere objecttypes: woningen, appartementen, bedrijfsruimten

- Spreid geografisch: combineer Randstad met secundaire steden als Zwolle, Arnhem of Breda

- Spreid in de tijd: koop niet alles tegelijk maar bouw stapsgewijs op

Gebrek aan professioneel beheer kost meer dan het lijkt. Veel beleggers denken dat beheer simpel is. Dan volgt een lekkende ketel midden in de winter, een huurder die de huur niet betaalt of een VvE-vergadering met onverwachte kosten. Professioneel beheer vraagt een vergoeding maar levert structureel hogere bezettingsgraden en minder conflicten op.

Duurzaamheid negeren is een groeiende valkuil. De overheid duwt steeds sterker op energielabels en verduurzaming. Panden met een slecht energielabel worden moeilijker verhuurbaar en verliezen waarde. Investeer nu in isolatie, warmtepompen of zonnepanelen, of reken de kosten mee bij de aankoopprijs.

Indirect vastgoedbeleggen verlaagt operationele risico’s en biedt spreiding, waardoor u minder afhankelijk bent van de prestatie van één enkel pand.

Lees meer over duurzaam beleggen vastgoed om te begrijpen hoe groene criteria uw portefeuille toekomstbestendig maken. Experts die werken aan het optimaliseren van vastgoedtransacties wijzen erop dat de datagedreven benadering van due diligence steeds meer het verschil maakt tussen een goede en een slechte deal.

Een sterke strategie om fouten te voorkomen:

- Voer altijd een onafhankelijke taxatie uit naast de vraagprijs

- Stel een reservefonds in van minimaal 10 procent van de huurinkomsten voor onverwacht onderhoud

- Controleer de kredietwaardigheid van potentiële huurders via gespecialiseerde screeningsdiensten

- Sluit een rechtsbijstandsverzekering af die huurgeschillen dekt

Na het vermijden van valkuilen is het tijd om te reflecteren: wat levert vastgoedbeleggen u écht op en welke trends zijn toekomstbepalend?

Resultaten meten en de weg vooruit: welke rendementen en trends kunt u verwachten?

Rendement meten in vastgoed gaat verder dan kijken of de huur binnenkomt. Er zijn meerdere indicatoren die samen een eerlijk beeld geven van de prestatie van uw portefeuille.

Bruto aanvangsrendement (BAR) is de meest gebruikte basisindicator: jaarhuur gedeeld door aankoopprijs. Een BAR van 5 procent op een pand van 300.000 euro betekent 15.000 euro jaarhuur. Maar dit zegt niets over kosten.

Netto aanvangsrendement (NAR) trekt beheerkosten, onderhoud, verzekeringen en belasting af van de bruto huur. Het NAR geeft een realistischer beeld van het daadwerkelijke rendement.

Total return combineert huurrendement met waardestijging. Dit is de meest complete maatstaf maar ook de moeilijkst te voorspellen.

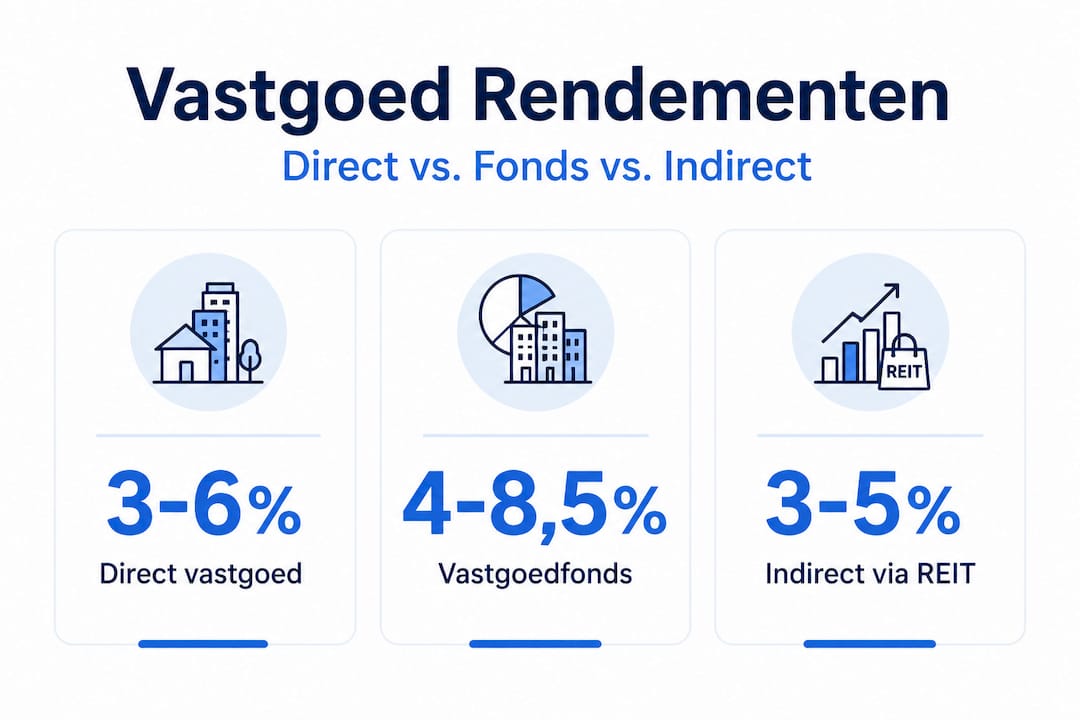

| Investeringsvorm | Gemiddeld rendement | Risicoprofiel | Liquiditeit |

|---|---|---|---|

| Direct residentieel | 3 tot 6% NAR | Middel | Laag |

| Direct commercieel | 5 tot 8% NAR | Hoger | Laag |

| Vastgoedfonds | 4 tot 8,5% | Laag tot middel | Middel |

| Vastgoed crowdfunding | 5 tot 10% | Hoger | Laag |

Wat zeggen actuele cijfers? Vastgoedfondsen bieden gemiddeld 4 tot 8,5% rendement, waarbij specifieke fondsen zoals Fortus een gegarandeerd rendement van 7 tot 8,5 procent aanbieden voor hun investeerders.

Trends die uw rendement in 2026 bepalen:

Woningtekort blijft aanhoudend hoog. Nederland kampt structureel met een woningtekort van ruim 400.000 woningen. Dit drijft zowel huurprijzen als aankoopprijzen op in stedelijke gebieden.

Korte termijn verhuur groeit. Vakantieverhuur via platforms neemt toe. Lees meer over trends vakantiehuizen om te begrijpen welke regio’s en objecttypen profiteren van deze groeiende vraag.

Duurzaamheidseisen verstrakken. Panden met energielabel E, F of G worden in 2030 moeilijk verhuurbaar voor kantoren. Dit duwt de markt richting verduurzaming.

Rente stabiliseert. Na de rentestijgingen van 2022 tot 2024 stabiliseert de rente. Dit biedt opnieuw ruimte voor gunstige financieringsstructuren in vastgoed.

Hoe houdt u bij of uw vastgoed strategisch rendeert? Stel kwartaalrapportages op met minimaal vier KPI’s: bezettingsgraad, netto huurinkomsten, onderhoudskosten en marktwaarde-ontwikkeling. Vergelijk deze altijd met benchmarks in uw regio en objecttype.

Met deze inzichten hebben we het volledige investeringsproces en rendementen uitgelicht. Tijd voor een eigenzinnige, praktijkgerichte kijk.

Onze visie: waarom strategie belangrijker is dan hype in vastgoed

De vastgoedmarkt trekt jaarlijks nieuwe beleggers aan met verhalen over rijkdom en passief inkomen. Sociale media zijn gevuld met influencers die beweren dat vastgoed de snelste weg naar financiële vrijheid is. Wij geloven dat dit beeld gevaarlijk misleidend is.

De werkelijkheid die wij keer op keer zien: beleggers die consistent renderen zijn zelden degenen die snel inspeelden op hypes of trendgolven. Het zijn de beleggers die een helder plan hadden, dat plan volgden en zich niet lieten meeslepen door de emotie van de markt.

Neem het voorbeeld van een belegger in Utrecht die in 2018 besloot te investeren in kleine appartementen in de binnenstad. Geen spectaculaire strategie. Geen exotische nichemarkten. Gewoon: kleine eenheden, sterke huurvraag, nabij universiteit. Hij kocht drie panden in vier jaar tijd, hield zich aan zijn financieringsplan en herfinancieringsschema, en is nu eigenaar van een portefeuille met een NAR van gemiddeld 5,8 procent. Hij sloeg de crowdfundinghype over, hij negeerde de Airbnb-rush en hij investeerde niet in het buitenland toen dat populair werd. Strategie boven hype.

Langetermijnvisie betekent ook: rendement meten over cycli van tien jaar, niet over kwartalen. Vastgoed is illiquide. Wie dat vergeet en verwacht snel te kunnen in en uitstappen, stuit op de harde realiteit van aankoopkosten, overdrachtsbelasting en verkooptrajecten.

Risicobeheersing is de stille motor achter elk succesverhaal. Dat betekent reserves aanhouden, financiering structureren met een buffer en nooit afhankelijk zijn van één huurder of één pand voor uw cashflow. De beleggers die het hardst getroffen werden tijdens economische schokken waren altijd degenen die maximaal gefinancierd zaten zonder buffer.

Een diepgaande vastgoedstrategie bouwen kost tijd maar levert op de lange termijn meer op dan elke markt-timing truc. Discipline en consistentie winnen het van geluk en timing.

Meer weten en direct aan de slag met vastgoed?

Vastgoed investeren vraagt om de juiste informatie op het juiste moment. Of u nu net begint of uw bestaande portefeuille wil uitbreiden, Informatiegidsen Nederland biedt actuele dossiers, marktanalyses en praktische gidsen die u ondersteunen bij elke stap.

Verken de nieuwste inzichten over commerciële vastgoedtrends en ontdek hoe u uw investeringsstrategie aanscherpt. Bekijk ook de beschikbare informatie over vastgoedfinanciering regelen om uw volgende aankoop financieel sterk te onderbouwen. Blijf dagelijks op de hoogte van juridische, economische en operationele ontwikkelingen via het centrale nieuws voor ondernemers. Zo maakt u vastgoedbeslissingen die gebaseerd zijn op feiten, niet op gevoel.

Veelgestelde vragen

Wat is het minimale startkapitaal voor vastgoedbeleggen in Nederland?

Voor indirect beleggen in vastgoedfondsen is de instapdrempel vaak enkele duizenden euro’s, terwijl bij direct beleggen een veelvoud vereist is. Vastgoedfondsen bieden daarbij spreiding, professioneel beheer en lagere operationele risico’s met rendementen van 4 tot 8,5 procent.

Welke vorm van vastgoedbeleggen kent het minste risico?

Via vastgoedfondsen is het operationele risico lager door spreiding en professioneel beheer. Indirect vastgoedbeleggen via fondsen vermindert uw blootstelling aan specifieke pand- en beheerrisico’s aanzienlijk.

Wat zijn de gemiddelde rendementen op vastgoed in Nederland?

Rendementen voor vastgoedfondsen liggen tussen 4 en 8,5 procent, afhankelijk van het fonds en de marktsituatie. Sommige fondsen bieden gegarandeerd rendement van 7 tot 8,5% voor hun deelnemers.

Wanneer is indirect vastgoedbeleggen interessanter dan direct beleggen?

Als u een lager instapbedrag zoekt en weinig operationele zorgen wilt, is indirect beleggen in fondsen de betere keuze. Fondsen bieden professioneel beheer en spreiding die u als individuele belegger moeilijk zelf kunt realiseren.