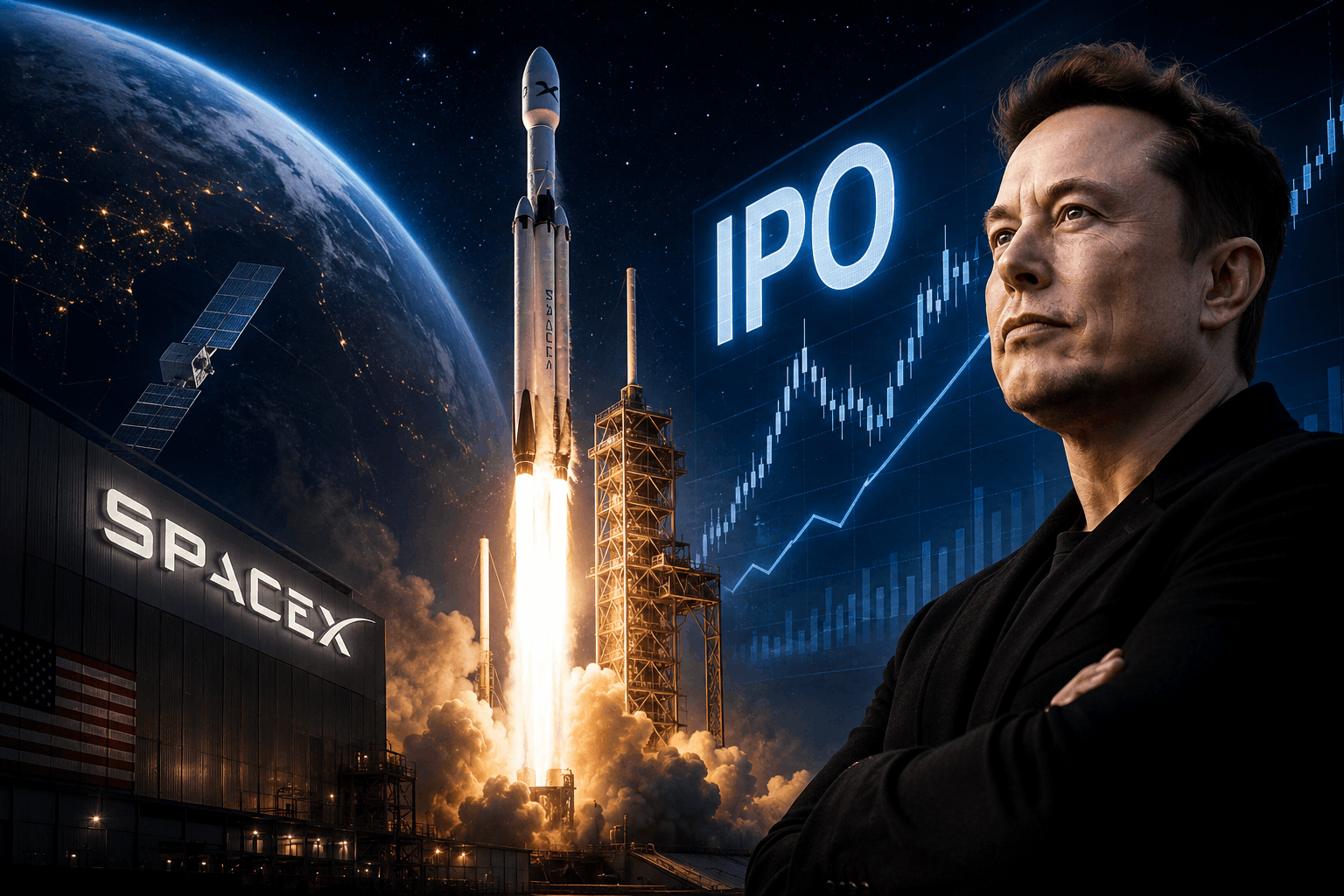

Sommige bedrijven gaan naar de beurs omdat ze vers kapitaal nodig hebben. Andere omdat vroege investeerders willen cashen. En dan is er SpaceX — een bedrijf dat al bijna tien jaar als mythische onbereikbare hoofdprijs boven Wall Street hangt, terwijl de rest van de wereld toekijkt. Op 12 juni 2026 verandert dat. En niets zal daarna hetzelfde zijn.

Inhoudsopgave

De opkomst van een disruptor

Om de hype rondom een mogelijke SpaceX-beursgang te begrijpen, moet je even terug naar 2002. Elon Musk richtte SpaceX op met het geld dat overbleef na de verkoop van PayPal aan eBay. De gevestigde lucht- en ruimtevaartwereld — dominated door logge instanties als NASA en defensie-conglomeraten zoals Boeing en Lockheed Martin — wuifde hem weg als een excentrieke miljonair met een dure hobby.

Dat was begrijpelijk, eerlijk gezegd. De eerste drie lanceringen van de vroege Falcon 1-raket mislukten spectaculair. Het bedrijf stond letterlijk op de rand van de afgrond. Musk heeft later toegegeven dat hij nog exact genoeg geld overhad voor één vierde lancering. Als die gefaald had, was SpaceX geschiedenis geweest.

De vierde lancering slaagde. En daarmee werd iets in gang gezet wat de ruimtevaart fundamenteel heeft veranderd.

Sindsdien heeft SpaceX herbruikbare raketten gebouwd die rechtop landen, een wereldwijd satellietnetwerk uitgerold dat operationeel is in meer dan honderd landen, en contracten gesloten met het Pentagon, NASA en tientallen commerciële partijen. Waar Tesla uitgroeide tot het meest besproken aandeel ter wereld, hield Musk de deuren van zijn ruimte-imperium bewust gesloten. Dat maakte de fascinatie — en de honger van beleggers — alleen maar groter.

De Musk-methode: visie als valuta

De meeste CEO’s worden getraind om producten te verkopen, kosten te optimaliseren en aandeelhouders tevreden te houden. Musk werkt anders. Hij verkoopt geen producten — hij verkoopt paradigmaverschuivingen.

Dat klinkt misschien als marketingtaal. Maar het is in de praktijk een van zijn meest winstgevende talenten gebleken. Tesla is het schoolvoorbeeld: jarenlang produceerde het bedrijf een fractie van wat Volkswagen of Toyota maakten. Volgens traditionele financiële logica had het aandeel een fractie waard moeten zijn van de concurrentie. Toch schoot de beurswaarde op tot boven de biljoen dollar — omdat beleggers niet investeerden in een autofabrikant, maar in de transitie naar duurzame energie en autonome netwerken.

Bij SpaceX speelt exact hetzelfde patroon, maar dan op interplanetaire schaal. Musk verkoopt niet het transport van vracht naar het ISS. Hij verkoopt een toekomst waarin zijn bedrijven de vitale infrastructuur bezitten:

- Transport naar de ruimte dat zo goedkoop wordt dat het opengaat voor massatoerisme en commercie

- Een onstopbaar wereldwijd internetnetwerk dat de basis vormt voor autonome systemen en AI-communicatie

- Strategische militaire infrastructuur die overheden dwingt tot afhankelijkheid

- De eerste permanente menselijke aanwezigheid op Mars

Dit verklaart waarom institutionele beleggers nu al bereid zijn om private waarderingen te accepteren die elk gezond verstand lijken te tarten. Ze passen geen traditionele koers-winstanalyse toe. Ze kopen een ticket voor een toekomst die ze niet willen missen.

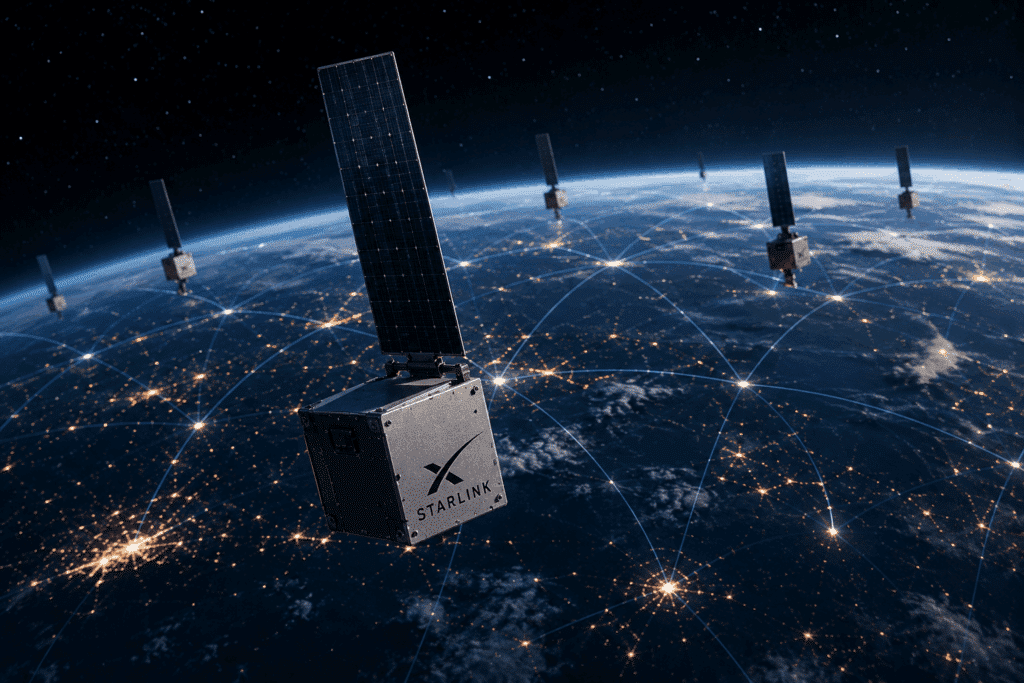

Starlink: de echte goudmijn

Het grote publiek kent SpaceX van spectaculaire lanceringen en synchroon landende boosters. Maar wie op Wall Street werkt, kijkt naar iets anders: Starlink.

Starlink is een constellatie van inmiddels meer dan 7.000 kleine communicatiesatellieten in een lage aardbaan — en het groeit razendsnel. Het lost een structureel probleem op dat de traditionele telecomsector nooit heeft opgelost: de fysieke beperking van grondinfrastructuur. Glasvezelkabels ingraven en zendmasten bouwen in afgelegen gebieden is simpelweg niet rendabel. Starlink omzeilt dat volledig door de infrastructuur naar de ruimte te verplaatsen.

Het resultaat: markten die voorheen onbereikbaar waren.

Geïsoleerde en landelijke regio’s — In uitgestrekte landen als de VS, Canada, Australië en grote delen van Afrika is een breedbandverbinding via de grond onhaalbaar. Starlink levert dat vanaf dag één.

Maritieme en luchtvaart — Cruiseschepen, vrachtschepen en commerciële vliegtuigen waren decennialang aangewezen op trage, dure satellietsystemen uit de begindagen van de ruimtevaart. Starlink heeft deze sectoren in een recordtempo veroverd.

Enterprise en backhaul — Olieplatformen, mijnbedrijven en agrarische techbedrijven zijn voor hun operaties inmiddels afhankelijk van de connectiviteit die Starlink levert.

Maar de echte omslag vond niet plaats in een directiekamer. Die vond plaats in Oekraïne.

Toen traditionele communicatie-infrastructuur in de vroege dagen van het conflict werd vernietigd of platgelegd, bleef Starlink dankzij de duizenden decentrale satellieten nagenoeg volledig operationeel. Het netwerk bleek bestand tegen cyberaanvallen en elektronische jamming. Op dat moment realiseerden defensiespecialisten en internationale investeerders zich iets cruciaals: Starlink was geen handig consumentenproduct meer. Het was kritieke geopolitieke infrastructuur.

SpaceX reageerde door Starshield te introduceren — een speciale divisie voor beveiligde satellietcommunicatie, aardobservatie en surveillancediensten aan overheden en het Pentagon. En zodra een commercieel techbedrijf zo diep verweven raakt met nationale veiligheid, verandert de financiële waardering op slag. Overheden zijn niet conjunctuurgevoelig. Hun defensiebudgetten groeien, ongeacht economische recessies.

De financiële paradox

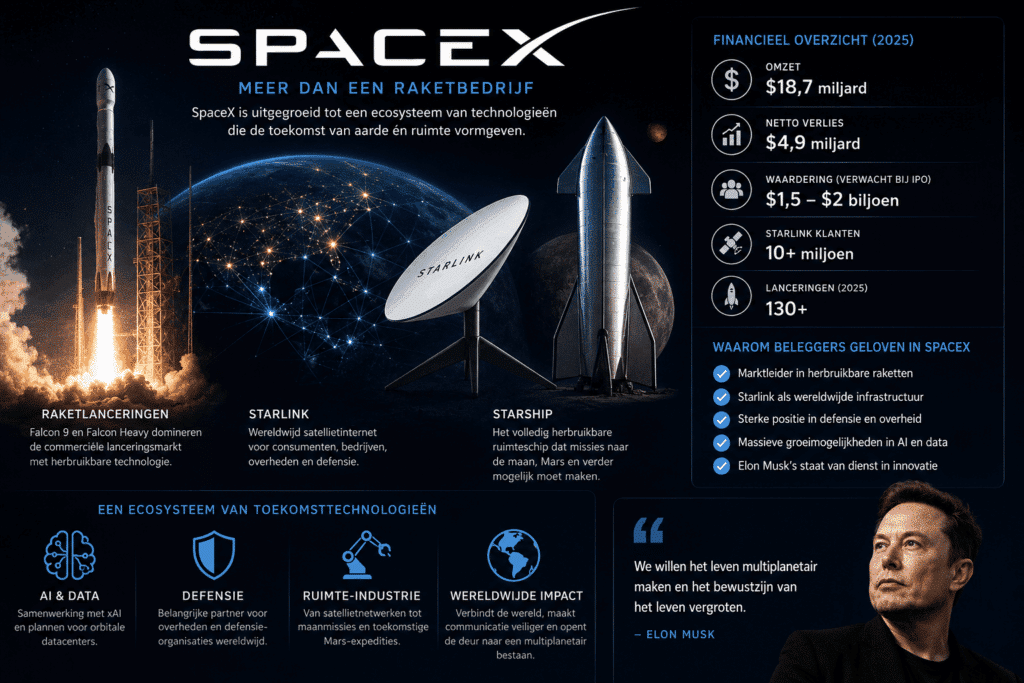

Als we de rekenmodellen van traditionele waardebeleggers — in de geest van Warren Buffett — loslaten op SpaceX, tast men in het duister. De private waarderingen zijn in de afgelopen jaren geëxplodeerd. SpaceX streeft naar een waardering van $1,75 biljoen bij de introductie, met een beoogde kapitaalraise van maar liefst $75 miljard. Ter vergelijking: het openbare S-1-prospekt dat op 20 mei 2026 werd gepubliceerd vermeldt een omzet van $18,7 miljard over 2025, waarvan de Starlink-divisie ruim $11 miljard voor zijn rekening nam.

De tijdlijn is inmiddels concreet. SpaceX diende op 1 april 2026 vertrouwelijk een IPO-aanvraag in bij de SEC. De SEC rondde de beoordeling sneller af dan verwacht, waardoor de datum kon worden vervroegd. De institutionele roadshow startte op 4 juni, de prijsstelling vindt plaats op 11 juni, en de eerste handelsdag op de Nasdaq staat gepland op 12 juni 2026 onder ticker SPCX.

Puur op basis van klassieke financiële maatstaven is zo’n waardering niet te verdedigen:

Omzet-multiples — Een waardering van 1,5 biljoen dollar op een omzet van $18,7 miljard betekent een astronomische price-to-sales ratio die we normaal alleen zien bij hyper-schaalbare softwarebedrijven in het epicentrum van een AI-hype. SpaceX bouwt echter hardware — dure, zware, complexe hardware.

Kapitaalintensiteit — In tegenstelling tot pure softwarebedrijven moet SpaceX miljarden blijven investeren in raketten, satellieten, grondstations en R&D voor projecten die pas over een decennium winstgevend worden.

Vrije kasstroom — Hoewel Starlink operationeel break-even is en winst begint te genereren, slokt de ontwikkeling van Starship een gigantisch deel van die marges direct weer op.

Waarom staan grote institutionele partijen dan toch in de rij? Omdat zij de wetten van de traditionele aandelenmarkt bewust loslaten. Ze kijken niet naar wat SpaceX vandaag is, maar naar de markten die het bedrijf over tien tot twintig jaar eigenhandig kan creëren en domineren: astromijnbouw, private ruimtestations, farmaceutisch onderzoek in gewichtloosheid, suborbitale vluchten waarmee je binnen 45 minuten van Amsterdam naar New York vliegt.

Voor die beleggers is de SpaceX IPO de enige manier om een belang te kopen in de facto beheerder van de infrastructuur van de volgende economische beschaving.

Starship: de ultieme hefboom

Het succes van de gehele langetermijnvisie — en daarmee de rechtvaardiging van de biljoenenwaardering — staat of valt met één project: Starship. Het grootste en krachtigste vliegende object dat de mensheid ooit heeft gebouwd.

Voor het grote publiek zijn de testvluchten in Texas een bron van spectaculaire beelden. Soms ook van gigantische vuurbollen. Maar voor economen en analisten is Starship een machine die is ontworpen om de micro-economie van de ruimtevaart te herschrijven.

SpaceX heeft met de Falcon 9 de kosten per kilo vracht naar de ruimte al drastisch verlaagd — grotendeels doordat de eerste trap herbruikbaar is. De tweede trap gaat echter nog altijd verloren bij elke lancering. Starship is ontworpen om 100% volledig en snel herbruikbaar te zijn. Zowel de gigantische Super Heavy-booster als het ruimteschip zelf kunnen na de landing binnen enkele uren worden volgetankt om opnieuw te vliegen, net als een commercieel passagiersvliegtuig.

De economische implicaties zijn enorm:

- Marginale kosten vallen weg — De kosten verschuiven van het bouwen van een miljoenenkostende raket naar de pure inkoop van brandstof. Dat is relatief goedkoop.

- Ongekende payload-capaciteit — Starship kan meer dan 100 ton vracht in één lancering naar een lage aardbaan brengen. Dit stelt SpaceX in staat om de nieuwe Starlink V2-satellieten in gigantische batches tegelijk te lanceren — satellieten die direct signalen naar gewone mobiele telefoons kunnen sturen, zonder zendmasten op de grond.

- Monopolievorming — Geen enkele andere speler, ook geen nationale ruimtevaartorganisaties van grootmachten zoals China, heeft iets in de steigers staan dat qua schaal en kostenreductie in de buurt komt.

Waarom exploderende raketten geen probleem zijn

Bij een traditioneel beursgenoteerd bedrijf zoals Boeing leidt het falen van een testvlucht direct tot crisisvergaderingen, diepgaande onderzoeken en een crash van de aandelenkoers. Bij SpaceX worden exploderende prototypes door investeerders toegejuicht.

Dat heeft alles te maken met de Silicon Valley-methodologie die Musk heeft geïmporteerd: snelle iteratie in plaats van perfectie op de tekentafel. Bouw snel een prototype, vlieg ermee totdat het faalt, verwerk de data in het volgende prototype. De explosie is de data. En die data staat al de volgende ochtend verwerkt in de tekeningen voor de opvolger.

Investeerders hebben deze methodologie volledig omarmd. Een exploderende raket in Texas is voor hen geen teken van falen — het is visueel bewijs dat SpaceX zich ontwikkelt met een snelheid die de bureaucratische concurrentie nooit kan bijbenen.

De schaduwzijde: risico’s die beleggers serieus moeten nemen

Het zou naïef zijn om de SpaceX IPO puur door een roze bril te bekijken. De gigantische kansen gaan hand in hand met unieke, systemische risico’s.

Het key-man risico

SpaceX is intellectueel, strategisch en publicitair volledig verweven met Musk. Mocht hij besluiten zijn focus te verleggen naar xAI, Neuralink of Tesla — of mocht zijn publieke reputatie verder beschadigen — dan volgt er een schokgolf in het sentiment rondom het aandeel. Er is simpelweg geen duidelijke opvolger die het visionair leiderschap van Musk zou kunnen overnemen.

Politieke en regulatorische tegenwind

Starlink controleert inmiddels het overgrote deel van de actieve satellieten in de lage aardbaan. Dit monopolie op informatie en communicatie, in handen van één enkele ondernemer, is een doorn in het oog van regelgevers in de EU, de VS en daarbuiten. Strengere antitrustwetgeving, beperkingen op spectrumfrequenties of het intrekken van overheidslicenties kunnen de groeiambities abrupt afremmen.

Corporate governance

Musk leidt een gigantisch consortium aan complexe bedrijven. Wat als data van Starlink-satellieten wordt gebruikt om de AI-modellen van xAI te trainen zonder dat aandeelhouders van SpaceX daar marktconforme vergoedingen voor krijgen? Dit soort vragen zal onder een vergrootglas komen te liggen zodra SpaceX te maken krijgt met de strenge rapportageverplichtingen van de SEC.

De speculatieve bubbel

De vraag naar het aandeel zal naar verwachting alle historische precedenten overtreffen. Institutionele giganten, retail-traders, cultvolgers van Musk en crypto-speculanten willen allemaal een stukje. Die explosieve cocktail kan ervoor zorgen dat de koers in de eerste handelsweken volledig losgezongen raakt van de financiële realiteit. Het risico op een spectaculaire bubbel is levensgroot — al waarschuwden short-sellers ook jarenlang over Tesla, terwijl vroege gelovers multimiljonair werden.

SpaceX vergeleken met de grootste beursgangen ooit

Om de potentiële omvang in perspectief te plaatsen:

| Bedrijf | Jaar | Opgehaald kapitaal | Waardering bij introductie | Sector |

|---|---|---|---|---|

| Saudi Aramco | 2019 | $35,4 mrd | $1,7 biljoen | Olie & Energie |

| Alibaba | 2014 | $25,0 mrd | $231 mrd | E-commerce & Cloud |

| Meta (Facebook) | 2012 | $16,0 mrd | $104 mrd | Social Media |

| SpaceX (SPCX) | 12 juni 2026 | ~$75 mrd | $1,75 biljoen | Ruimtevaart & Telecom |

Waar de historische giganten hun waarde ontleenden aan eindige grondstoffen of digitale advertentiemodellen, introduceert SpaceX een volledig nieuwe categorie: de combinatie van stabiele infrastructuurkenmerken van een nutsbedrijf met de exponentiële groeipotentie van een deep-tech pionier.

Qua impact lijkt de SpaceX IPO meer op de privatisering van de grote spoorwegmaatschappijen in de 19e eeuw — die destijds de fysieke fundamenten legden voor de moderne wereldeconomie — dan op welke recente tech-beursgang dan ook.

Wie controleert de infrastructuur van de toekomst?

De mogelijke beursgang van SpaceX is meer dan een financieel evenement. Het is de climax van een decennialange verschuiving in hoe de mensheid technologie, macht en infrastructuur organiseert.

In de 19e eeuw lag die macht bij de spoorwegbaronnen. In de 20e eeuw bij olie-conglomeraten en telecomgiganten. In de 21e eeuw verschuift dat zwaartepunt onherroepelijk naar de ruimte.

Als SpaceX de deuren naar de publieke markt opent, stappen beleggers niet in een bedrijf dat raketten bouwt. Ze stappen in een verticaal geïntegreerd interplanetair infrastructuurimperium dat de controle heeft over hoe data, mensen en defensiesystemen zich in de komende honderd jaar gaan verplaatsen en communiceren.

Of de waardering van $1,75 biljoen dollar een rationele weerspiegeling is van de toekomst of de grootste speculatieve hype van deze generatie — dat zal de tijd uitwijzen. Maar één ding staat vast: op 12 juni 2026 gaan de deuren open. De aftelling loopt al.

Bronnen

- Reuters / BNN Bloomberg – SpaceX targets June 12 Nasdaq debut under ticker SPCX

- Trending Topics – SpaceX IPO al voor 12 juni aangepeild, beursinfo

- TradingKey – SpaceX IPO Date Set for June 12 at a $1.75 Trillion Valuation

- Intellectia – SpaceX IPO 2026: How to Buy SPCX Stock

- Stock Analysis – Space Exploration Technologies (SPCX)

- Investing.com – The Trillion-Dollar IPO Test: SpaceX and OpenAI Face Public Markets

- Sacra – SpaceX Valuation & Prospectus Breakdown

- The Motley Fool – SpaceX May Be a Generational Company, But Its Financials Are Not Very Impressive Right Now

FAQ: veelgestelde vragen over de SpaceX IPO

Wanneer gaat SpaceX officieel naar de beurs? SpaceX gaat op 12 juni 2026 naar de beurs op de Nasdaq onder ticker SPCX. De prijsstelling vindt plaats op 11 juni, één dag voor de eerste handelsdag. De institutionele roadshow startte op 4 juni. SpaceX diende op 1 april 2026 vertrouwelijk een IPO-aanvraag in bij de SEC, die het prospekt sneller beoordeelde dan verwacht — waardoor de datum werd vervroegd ten opzichte van de oorspronkelijke planning van eind juni.

Wat is de verwachte introductieprijs van een SpaceX-aandeel? De definitieve introductieprijs wordt vastgesteld op 11 juni 2026, één dag voor de eerste handelsdag. SpaceX streeft naar een waardering van $1,75 biljoen bij introductie — wat het direct de meest waardevolle beursintroductie in de geschiedenis zou maken. De totale kapitaalraise is beoogd op circa $75 miljard. De exacte prijs per aandeel wordt bekendgemaakt na afloop van de roadshow.

Kunnen particuliere beleggers deelnemen aan de SpaceX IPO? Ja, maar met beperkingen. eToro heeft bevestigd SpaceX-aandelen direct op de eerste handelsdag van 12 juni aan te bieden. De meeste Nederlandse en Europese brokers (zoals Trade Republic en Scalable Capital) listen Amerikaanse IPO’s doorgaans pas met enige vertraging. Wie op dag één wil instappen, doet er verstandig aan nu alvast een account te verifiëren bij een broker die directe toegang biedt — verificatie duurt gemiddeld 1 tot 3 werkdagen.

Wat is het verschil tussen een SpaceX IPO en een Starlink IPO? SpaceX is het moederbedrijf dat de raketten bouwt en de Marsvisie financiert. Starlink is de winstgevende satellietdivisie die internet levert. Lange tijd werd gespeculeerd dat Musk eerst Starlink apart naar de beurs zou brengen. Recente documenten en analyses suggereren echter dat hij het gehele bedrijf als één geïntegreerd tech- en infrastructuurimperium naar de markt brengt — zodat hij de strategische samenhang tussen de divisies behoudt.

Waarom is de SpaceX IPO zo interessant voor beleggers? Beleggers zien SpaceX niet als een traditioneel ruimtevaartbedrijf, maar als een mondiale infrastructuurmonopolist. Met Starlink bezit het bedrijf de toekomst van het mondiale internet en defensiecommunicatie. Met Starship heeft het een technologische voorsprong die geen enkele concurrent — inclusief nationale ruimtevaartorganisaties — op korte termijn kan overbruggen. En met de Marsvisie heeft het een verhaal dat letterlijk geen horizon kent.

Wat zijn de grootste risico’s van investeren in SpaceX? De voornaamste risico’s zijn het extreme key-man risico rondom Musk, toenemende regulatorische druk op het Starlink-monopolie, de hoge kapitaalintensiteit van het Starship-programma, mogelijke corporate governance-conflicten met andere Musk-bedrijven, en het risico van een speculatieve bubbel bij de introductie door de enorme retail-vraag.