Wanneer ‘te weinig geld’ meer is dan een gebrek aan luxe

Stel je een gezin voor. Een ouder met twee kinderen. De koelkast zoemt, maar is halfleeg. De huur is betaald, maar net aan. Het gas en licht zijn er nog – deze maand tenminste. Er ligt een stapel brieven op de keukentafel, ongeopend. En ergens in die stapel… een aanmaning. Of twee. Of vijf.

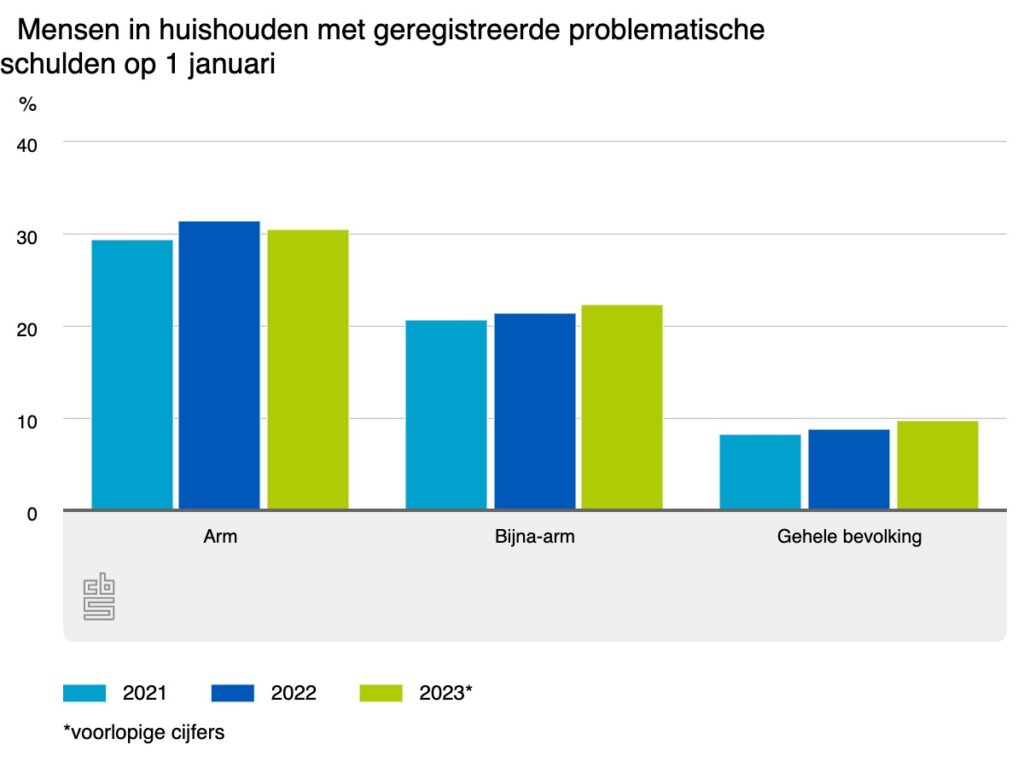

Volgens het CBS leefden in 2023 zo’n 540.000 mensen in Nederland in armoede. Van hen had 31% te maken met problematische schulden. Dat zijn 163.000 mensen die er financieel structureel niet uitkomen. Die niet simpelweg “iets minder te besteden” hebben, maar financieel letterlijk vastzitten.

En dat zijn alleen nog de mensen onder de officiële armoedegrens. Want er is een groep nét daarboven – de zogenaamde ‘bijna-armen’ – die in aantallen nog groter is: 1,2 miljoen mensen. Van hen kampte 22% met problematische schulden – goed voor nog eens 265.000 mensen.

Hoe armoede en schulden hand in hand gaan

Wat zijn problematische schulden eigenlijk?

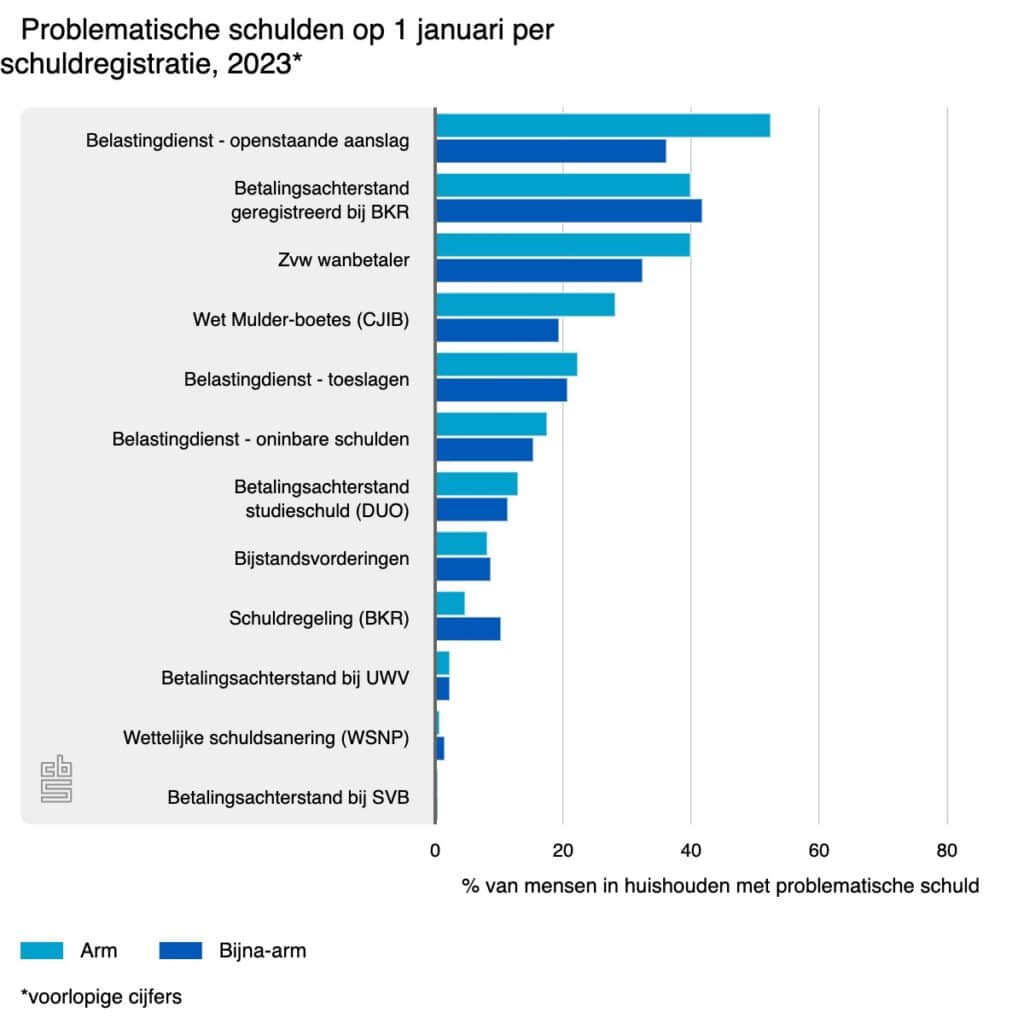

We hebben het hier niet over een vergeten rekening van een tientje. Problematische schulden zijn schulden die zo hoog zijn of zo structureel dat iemand er zelfstandig niet meer uitkomt. Denk aan een betalingsachterstand bij de zorgverzekeraar, schulden bij de Belastingdienst, geregistreerde achterstanden bij het BKR, of onbetaalde verkeersboetes.

Vaak stapelen deze zich op. Huishoudens met schulden staan gemiddeld op meerdere lijsten tegelijk. Het CBS ontdekte dat bij 42% van de arme mensen met schulden dit het geval was. En bij de bijna-armen zelfs in de helft van de gevallen.

Wat is het verschil tussen armoede en bijna-arm zijn?

Armoede, in de context van dit onderzoek, betekent dat een huishouden na het betalen van vaste lasten – zoals huur, zorgverzekering en energiekosten – te weinig geld overhoudt voor basisbehoeften als voeding, kleding of vervoer. Bijna-arm zijn betekent: net iets boven die grens zitten, maar zonder voldoende financiële buffer.

In beide gevallen geldt: er is geen ruimte voor tegenslag. Geen kapotte wasmachine, geen hogere energierekening, geen onverwachte boete. Want zelfs een kleine klap kan iemand al over de rand duwen.

De trends zijn zorgwekkend – maar niet verrassend

Wie denkt dat dit een nieuw fenomeen is, komt bedrogen uit. Maar wat wél nieuw is, is dat het aantal mensen met problematische schulden stijgt. Sinds 2021 is dat aandeel gegroeid in álle inkomensgroepen – maar vooral onder de bijna-armen.

De reden? Ironisch genoeg: overheidssteun. Door bijvoorbeeld de energietoeslag vielen sommige bijstandsontvangers nét buiten de officiële armoedegrens. Maar hun situatie veranderde inhoudelijk nauwelijks. Hun schulden bleven. Alleen hun status op papier verschoof.

Langdurige schulden: de vicieuze cirkel

Misschien wel het meest schrijnende cijfer uit het rapport: één op de vijf mensen in armoede zat in 2021, 2022 én 2023 met problematische schulden. Drie jaar op rij. Zonder oplossing. Zonder uitweg.

Ook bij de bijna-armen zien we dit patroon: 16% had langdurige schulden. Het probleem is dus niet alleen wijdverspreid, maar ook hardnekkig.

Wie zijn die schuldeisers eigenlijk?

Als je denkt aan schulden, denk je misschien aan woekerrentes of incassobureaus. Maar verrassend genoeg is de overheid zelf een van de grootste schuldeisers. Bij arme huishoudens met schulden had iets meer dan de helft een openstaande aanslag bij de Belastingdienst. Bijna even vaak waren er achterstanden bij zorgverzekeraars en BKR-registraties.

Bij de bijna-armen was het BKR het vaakst betrokken (42%), gevolgd door de Belastingdienst (36%) en zorgpremies (33%).

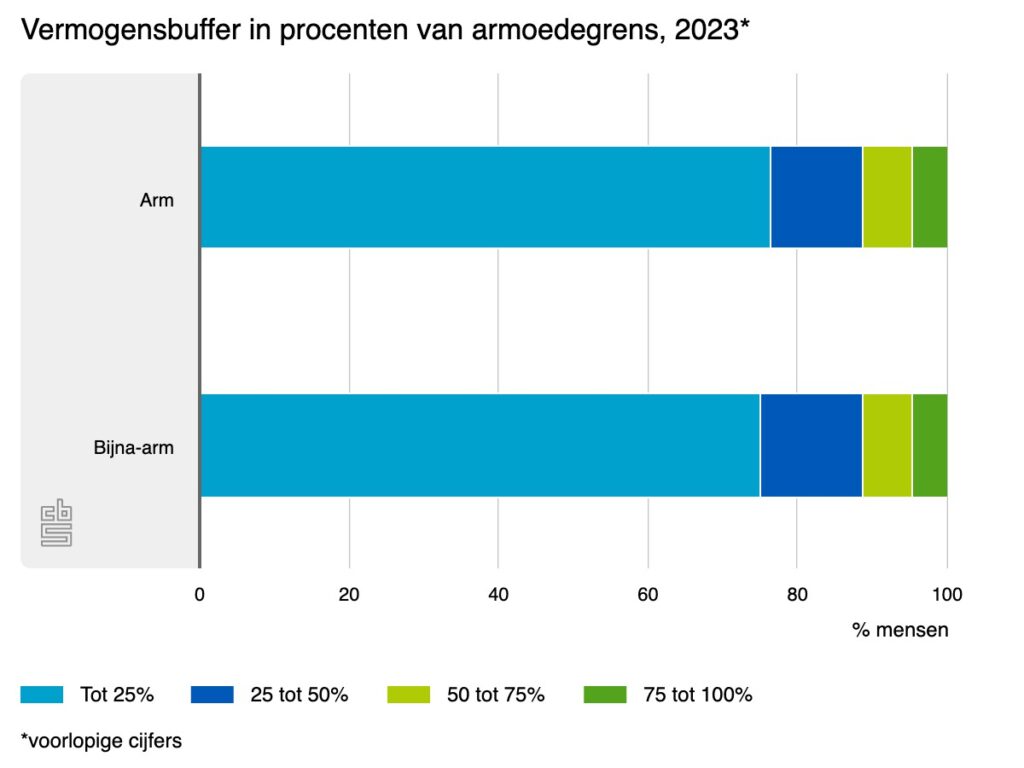

Kan spaargeld nog redding brengen?

In theorie zou een spaarpotje uitkomst moeten bieden. In de praktijk is het anders. Driekwart van de armen én bijna-armen heeft hooguit 25% van de armoedegrens als financiële buffer. Dat is vaak minder dan €3000. Daarmee red je het, bij wijze van spreken, net drie maanden. Zonder extra uitgaven. Zonder pech.

Maar bij armoede is er ook structureel te weinig inkomen. 60% van de armen kwam in 2023 structureel geld tekort. Ze hadden niet alleen te weinig spaargeld – ze verdienden ook te weinig om fatsoenlijk te kunnen leven.

Wat kun je als samenleving doen?

Misschien is de grotere vraag: wat durven we onder ogen te zien? Deze cijfers zijn geen verrassing voor wie werkt in de schuldhulp, of in het onderwijs, of simpelweg met beide benen in de maatschappij staat.

Het zijn niet ‘zij’ die falen. Het zijn ‘wij’ die een systeem overeind houden dat mensen uitput, labelt en vervolgens in de steek laat.

Is er verschil tussen tegenslag en armoede?

Ja. Tegenslag kun je opvangen. Armoede niet. En dat is het probleem.